|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

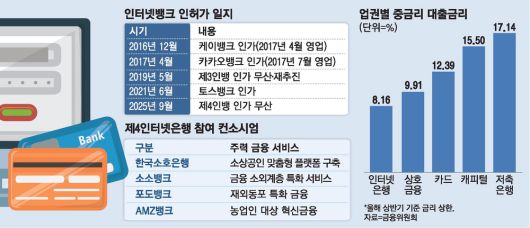

카카오뱅크와 토스뱅크 뒤를 이을 제4인터넷전문은행 후보 4곳이 모두 금융당국 예비인가를 받지 못했다.

금융위원회는 17일 정례회의를 열고 "소소뱅크·한국소호은행·포도뱅크·AMZ뱅크 등 4곳에 대한 인터넷은행 예비인가를 불허했다"고 밝혔다. 이에 앞서 예비인가를 위한 외부평가위원회는 신청사 모두에 대해 은행업 예비인가를 받기엔 부적합하다는 판단을 금융감독원에 전달했다.

후보군이 무더기 고배를 마신 직접적인 원인은 재무 안정성이다. 당국은 △자본금·자금 조달 방안 △대주주·주주 구성 계획 △사업 계획 혁신성·포용성·안정성 △인력·영업시설·전산 체계 분야로 나눠 세부 평점을 매겼는데, 대주주·자금 분야에서 일제히 점수가 깎였다.

4곳 모두 금융 소외계층 지원을 전면에 내세웠다. 하지만 중·저신용자에 특화한 금융을 지속적으로 할 수 있을 정도로 자금력이 탄탄한지 묻는 허들을 통과하지 못했다. 중금리 대출 전문 인터넷은행이 나온다면 종전 인터넷은행 3사보다 강한 규제를 받을 것이라는 기류가 팽배하다. 이 경우 건전성 악화나 손실 흡수 능력이 중요한데, 이 부분을 제대로 설명하지 못했다는 분석이 나온다.

외부평가위는 소호은행에 대해 "소상공인 금융 기회 확대와 혁신성은 긍정적이지만 대주주 자본력과 영업 지속가능성이 다소 미흡하다"고 평가했다. 소호은행 대주주인 한국신용데이터(KCD)는 비바리퍼블리카(토스), 두나무에 이은 국내 세 번째 핀테크 유니콘이다. 주주 면면과 기술력은 인정받았지만 지난해 연결 기준 380억원의 영업손실이 발목을 잡은 것으로 보인다. 소소뱅크는 앞서 2019년에도 인터넷은행 인가에 도전했다가 자본력을 지적받아 떨어졌는데, 이번에도 이 같은 우려를 풀지 못했다. 포도뱅크와 AMZ뱅크에 대해서는 대주주가 불투명하고, 추가 자본 출자 가능성이 미흡하다는 평가가 나왔다.

이재명 대통령도 대선 공약으로 금융 취약 계층을 위한 중금리 대출 전문 인터넷은행 설립을 약속했던 만큼 어떤 식으로든 비슷한 기능을 하는 기관을 설립하기 위한 움직임이 나올 것이라는 전망이 많다. 이번 인가 과정에서 자본력 부족이 첫손에 꼽히며 재무 구조가 좋은 기업들 위주로 업권 간 합종연횡이 더 활발해질 것으로 보인다. 금융위는 "향후 금융시장 경쟁과 금융 소외 계층에 대한 금융권 자금 공급 상황을 종합적으로 고려해 신규 인가를 검토할 것"이라고 말했다. 소호은행 컨소시엄을 주도했던 KCD 측은 이날 즉각 재도전 의사를 드러냈다.

당국은 정권이 바뀌면서 인가가 불발된 것 아니냐는 관측에 대해 선을 그었다. 금융위 관계자는 "이번 예비인가 불허 결정은 금융 산업 혁신과 경쟁 촉진, 안정성을 균형 있게 고려해 판단한 것"이라며 "심사 결과를 새 정부 출범과 연관시키는 것은 부적절하다"고 말했다.

[김정환 기자 / 이소연 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.