|

보험사별 즉시 보장 암보험 판매 현황/그래픽=김다나 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

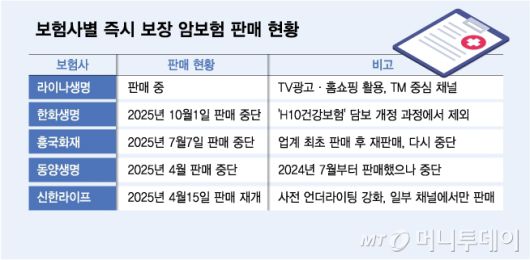

암 진단 직후부터 보장을 내세운 이른바 '즉시 보장 암보험'이 사실상 틈새상품으로 남고 있다. 라이나생명이 TV 광고와 홈쇼핑 판매까지 내세우며 시장 공략에 나서고 있지만 대형사와 중견사들은 손해율 악화를 이유로 속속 판매를 중단하고 있다.

9일 보험업계에 따르면 한화생명은 이달부터 'H10건강보험'에 포함돼 있던 면책기간 없는 암 보장 담보의 판매를 중단했다. 지난해 고객 선택형으로 일부 제공했지만 최근 상품 개정 과정에서 빠졌다. 흥국화재는 2023년 업계에서 가장 먼저 즉시 보장 암보험을 내놨다가 중단한 뒤 다시 판매했으나 올해 7월 7일부터 판매를 재차 중단했다. 동양생명 역시 지난해 7월 판매를 시작했지만 올해 4월부로 중단했다.

보험사들이 속속 발을 빼는 이유는 손해율 때문이다. 암은 하루아침에 발병하기보다 조짐이 있는 경우가 많은데 일부 소비자들이 검진을 받기 전에 보험에 가입한 뒤 진단이 나오면 보험금을 청구하고, 이상이 없으면 곧바로 해지하는 사례가 나타나면서 유지율도 악화됐다. 업계에서는 "보험사 입장에서는 손해율과 유지율 모두에 부정적인 영향을 준다"고 지적한다.

즉시 보장 암보험은 암 진단 당일부터 보험금을 지급한다는 점에서 언뜻 소비자 친화적으로 보이지만, 일반 암보험보다 보험료가 비싸고 고지 의무 기간도 5년이 아닌 10년으로 강화돼 가입 장벽이 높았다. 건강한 가입자는 굳이 비싼 보험료를 감당할 이유가 없고, 반대로 암 발생 위험이 높은 고객이 몰리면 손해율이 급등한다. 업계가 '역선택(위험이 큰 가입자만 몰려드는 현상)'과 '모럴 해저드'를 대표적인 리스크로 꼽는 이유다.

특히 GA(법인보험대리점)·설계사 중심의 영업 구조에서는 정교한 가입자 선별이 어렵다. 한 업계 관계자는 "90일 면책기간을 두는 이유가 전조 증상이 있는 고객의 역선택을 막기 위한 것"이라며 "즉시 보장 구조는 TM(텔레마케팅) 채널을 가진 회사만 관리가 가능하다"고 말했다.

TM 강자인 라이나생명은 '(무)첫날부터암보험(갱신형)'을 통해 이 시장을 적극 공략 중이다. 최근 TV 광고와 홈쇼핑 판매를 통해 '첫날부터 보장'을 전면에 내세우며 홍보에 나섰다. 라이나 측은 개인정보 활용 동의와 의료 정보 확인을 거쳐 위험 고객을 걸러내 손해율을 관리한다는 입장이다. 업계 관계자는 "라이나는 TM 중심 영업 구조 덕분에 리스크 컨트롤이 상대적으로 용이하고 면책형 상품 판매로 즉시 보장형의 리스크를 흡수할 여력이 있다"고 설명했다.

신한라이프는 한때 즉시 보장 암보험 판매를 중단했다가 올해 4월 상품 개정을 거쳐 재출시했지만 언더라이팅을 대폭 강화해 사전 건강 상태를 확인한 고객만 가입할 수 있도록 했다. 판매 채널도 일부로 제한돼 있어 확장에는 제약이 따른다. 또 다른 대형사는 상품 출시를 내부 검토했으나 역선택과 모럴 해저드 위험을 이유로 끝내 출시하지 않았다.

즉시 보장 암보험은 지난해 보험사들이 경쟁적으로 내놓으며 잠시 주목받았지만 현재는 라이나생명만이 적극적으로 시장을 지키고 있다. 업계에서는 "소형사 입장에서는 틈새시장을 공략할 수 있지만 대형사가 주력 상품으로 내세우기에는 수요가 크지 않고 리스크 부담이 너무 크다"는 평가가 우세하다.

배규민 기자 bkm@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.