|

지난 13일(현지시각) 뉴욕상업거래소(NYMEX)에서 한 직원이 모니터를 보고 있다. AFP 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

중앙은행은 기준금리의 변경을 통해 시장금리에 영향을 미친다. 기준금리를 인상해 시장금리 상승을 이끌고 반대로 인하를 통해 금리 하락을 유도한다. 물론 그 기저에는 기준금리 변경을 통해 경제 주체들의 행동 변화를 이끌고, 궁극적으로 경기나 물가 등 매크로 여건에 변화를 준다는 목적이 담겨 있다. 따라서 기준금리 인상이나 인하를 통해 시장금리가 제대로 상승하거나 하락하느냐 여부는 통화정책의 파급 경로가 제대로 작동하고 있느냐와 직결되는 문제다.

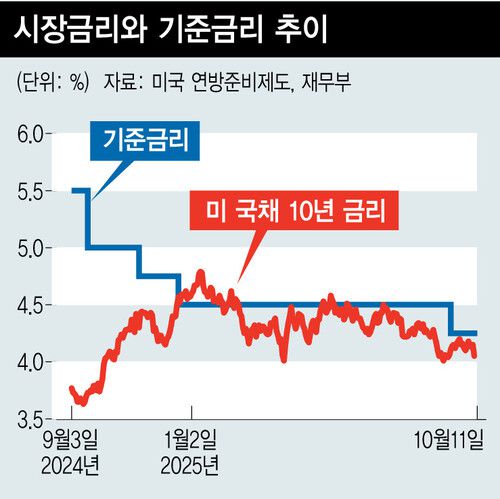

미 연방준비제도(Fed)가 9월 연방공개시장위원회(FOMC)를 통해 기준금리 인하를 재개했다. 지난해 9월부터 시작해 3차례 연속 금리를 인하한 이후 올 들어 꾸준히 기준금리를 동결하다가 모처럼 다시 인하에 돌입했다. 또 금리 결정과 함께 발표된 점도표에서 올해 남은 기간에도 추가 인하가 가능하다는 전망을 시사했다. 명백한 인하 사이클의 재개다.

이쯤 되면 시장금리는 단지 이번 기준금리 인하뿐만 아니라 향후 추가 인하에 대한 기대를 반영하며 낮아지기 마련이다. 그런데 이번 미국 기준금리 인하는 일반적인 ‘기준금리 인하→시장금리 하락’ 경로와는 사뭇 다른 방향으로 전개되고 있다. 에프오엠시에서의 기준금리 결정과 달리 반대로 시장금리가 상승하고 있다. 특히 이러한 동향은 지난해 인하 개시 이후 오히려 시장금리가 수개월간 반대로 상승했던 국면과 중첩되며 묘한 불안감을 자극하고 있다. 당시 연준은 금리를 인하하면서도 인플레이션에 대한 경계를 늦추지 않았고, 국채 시장에서는 수급 불안이 상존하고 있었다.

|

물론 향후 누적적으로 몇 차례 더 인하 조치들이 쌓이면 시장금리는 하락세로 방향을 잡을 수도 있겠으나, 기준금리 인하 재개가 막 이뤄진 직후에 나타나고 있는 시장금리의 반등은 그 자체로 부담스럽다.

제롬 파월 연준 의장은 이번에 기준금리를 인하한 직접적인 이유로 고용과 물가 간의 ‘균형 변화’를 꼽았다. 그리고 이를 자세히 설명하는 과정에서 고용시장의 하방 위험이 증가함에 따라 금리를 인하했지만 실업률은 “비교적 낮은 수준”인 반면 인플레이션은 “다소 높은 수준”이라고 강조했다.

흔히 금리를 인하하는 근거로 중앙은행들이 제시하는 ‘고용은 나쁘고, 물가는 안정적’이란 접근과는 온도 차이를 둔 발언이다. 그 결과 금융시장에서는 이번 인하의 성격을 ‘뜨뜻미지근한 인하’로 규정했고, 실제 시장금리는 기준금리의 움직임과는 다르게 반등하는 현상이 발생했다.

정책 당국의 행보는 단순히 행위 자체뿐만 아니라 당국자의 발언이나 배경 설명 등을 통해서도 동시에 시장에 영향을 미친다. 즉 지금과 같이 인하라는 행위에도 연준은 향후 기준금리를 매우 조심스럽게, 점진적으로 내릴 것이라는 의사를 고용과 물가 간의 균형 변화로 표현했고, 이에 시장금리는 하락이 아닌 상승으로 반응했다.

고용시장의 변화는 분명히 9개월 만에 인하 재개라는 연준의 행동 변화를 이끌었다. 그러나 여전히 연준의 마음 속에는 인플레이션에 대한 우려가 상당한 비중을 차지고 있는 모습이다.

공동락 대신증권 이코노미스트&채권 애널리스트

▶▶[한겨레 후원하기] 시민과 함께 민주주의를!

▶▶한겨레 뉴스레터 모아보기

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.