[MT리포트]흔들리는 자동차보험②-보험료는 4년째 인하… 수익성 '역행'

|

자동차보험 손해율 추이/그래픽=최헌정 |

자동차보험이 구조적 적자에 빠져들고 있다. 올해 손해율이 87%에 달하고 업계 손실 규모도 수천억원에 이를 것으로 전망된다. 진료비와 정비 수가가 가파르게 오르는데도 보험료는 4년째 인하되는 구조가 이어지면서 적자 고착화 우려가 커지고 있다.

19일 손해보험업계에 따르면 대형 4개사(삼성·현대·KB·DB)의 8월 말 누적 손해율은 84.4%다. 최근 3년간 8월 대비 12월 손해율이 평균 2.6%포인트 상승한 점을 감안하면 연말에는 87%를 넘어설 가능성이 높다. 2020년 이후 최고치다.

자보 사업비율이 16.3% 수준임을 고려하면 합산비율은 103.3%(4개사)~103.9%(전체사)에 이를 것으로 예상된다. 업계는 이 경우 손실 규모가 약 5399억~6380억원에 이를 것으로 추산하고 있다. 손해율이 1%포인트 오를 때마다 손실은 약 1636억원 늘어난다는 게 업계의 계산이다.

|

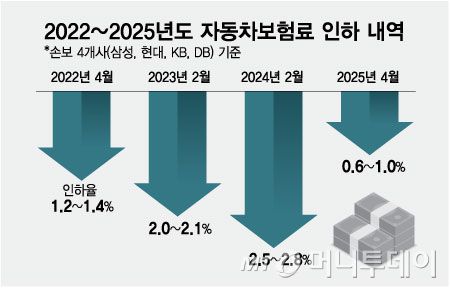

2022~2025년도 자동차보험료 인하 내역/그래픽=최헌정 |

진료비와 부품비 상승이 손해율을 끌어올린 주된 요인으로 지목된다. 금융감독원 자료에 따르면 올해 상반기 자동차보험 발생손해액은 7조9000억원으로 전년보다 867억원(1.1%) 증가했다. 병원 치료비는 한방 진료비가 6.0%, 양방 진료비가 각각 3.0% 늘었다.

자동차 제작사 부품비도 국산차가 3.1%, 수입차가 4.7% 상승했다. 정비공임 인상률은 2022년 4.5%, 2023년 2.4%, 2024년 3.5%, 올해 2.7%로 매년 꾸준히 올라 사고 1건당 정비비 부담이 점차 커지고 있다. 부품가와 인건비 상승이 맞물리며 보험금 지출 증가를 가속화하고 있는 셈이다.

반면 보험료는 4년 연속 인하됐다. 2022년 1.2~1.4%, 2023년 2.0~2.1%, 2024년 2.5~2.8%, 올해도 0.6~1.0% 내렸다. 물가와 진료비·정비비가 오르는 가운데 보험료는 내리면서 수익성 악화 속도는 빨라지고 있다. 손해율은 불과 3년 만에 80%대 초반에서 87% 수준으로 치솟았다.

|

자동차보험 영업손익 추이/그래픽=최헌정 |

자동차보험 적자 구조는 이미 장기화하고 있다. 최근 15년간 누적 적자 규모는 7조2000억원에 달한다. 손해율이 높은 상황에서 보험료를 묶어두면 적자가 누적되는 구조에서 벗어나기 어렵다는 게 업계의 인식이다. 업계 관계자는 "적자가 이어지면 담보 축소와 상품 조정이 불가피하고 이는 곧 소비자 부담으로 전가된다"며 "보험료와 비용 구조를 함께 논의하는 틀이 필요하다"고 말했다.

전용식 보험연구원 선임연구위원은 "자동차 수리비 상승과 보험료 인하의 격차가 누적되면서 손해율이 구조적으로 높아지고 있다"며 "2024년부터 자동차보험 영업수지가 적자로 전환된 만큼 감독당국과 업계가 중장기 대응 전략을 마련할 필요가 있다"고 강조했다. 실제 자동차 수리비 물가지수는 2023년 5.2% 상승했으며 2025년에도 오름세가 이어질 전망이다. 업계는 보험료 인상 압력이 누적될 수밖에 없는 구조적 상황이라고 경고한다.

배규민 기자 bkm@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.