|

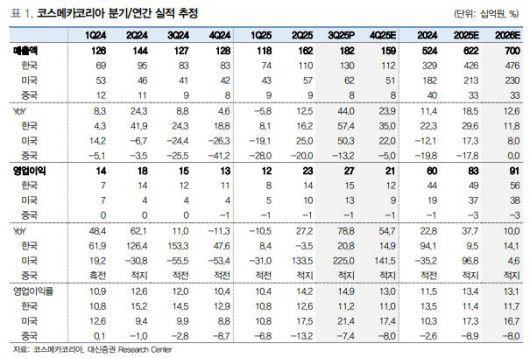

코스메카코리아 실적 추정. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대신증권은 코스메카코리아에 대해 투자의견 ‘매수’를 유지하고 목표주가를 10만 원으로 상향한다고 7일 밝혔다.

정한솔 대신증권 연구원은 “전년도 낮은 기저와 더불어 수주 확대가 이어지고 있다는 점에서 실적 모멘텀 유효하다는 판단”이라고 분석했다.

정 연구원은 “특히 코스메카코리아가 제조한 제품이 해외에서 높은 순위를 유지하며 히트 제품으로 자리 잡고 있어 한국법인 주요 고객사의 대량 수주가 지속할 가능성이 높고, 미국 법인은 메이드 인 USA 선호 확대로 은근 국가 ODM에서 토토와 전환 사례 증가하며 수주 확대가 예상된다”고 설명했다.

자동화 설비 투자 효과와 인디, OTC 고객 확대로 미국 법인 수익성 개선을 기대했다.

코스메카코리아는 올해 3분기 매출액 824억 원, 영업이익 272억 원을 기록했다. 정 연구원은 “글로벌 전역 K뷰티 수요가 꾸준히 증가함에 따라 신규 고객 유입과 기존 고객 리오더가 겹치며 분기 최대 매출 기록했다”고 분석했다.

미국 법인은 매출액 618억 원, 영업이익 132억 원을 기록했다. 정 연구원은 “미국 인디브랜드와 K인디브랜드의 RTG 포함 신규 OTC 선스크린 출시 등으로 선케어 포트폴리오 강화되며 토토와 매출액이 전년 동기 대비 16% 증가했다”고 설명했다.

[이투데이/정수천 기자 (int1000@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.