대신證 HTS ‘사이보스5’로 매물대 분석

現주가 이상 매물 SK하닉 19.4%·三電 15.6%

네이버페이 집계 三電·SK하닉 주주 평균 수익률 두 자릿수

‘AI 거품론’에도 證 반도체株 전망은 ‘낙관’ 우세

|

[챗GPT를 사용해 제작함, 각사 제공, 신동윤 기자 정리] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=신동윤 기자] #. 서울 한 중견기업에 다니는 직장인 송두영(39) 씨는 ‘포모(FOMO·소외 공포)’를 이기지 못하고 11월 초 평균 단가 59만원대에 SK하이닉스 주식을 매수했다.

곧바로 ‘60만닉스(SK하이닉스 주가 60만원대)’에 복귀하며 송 씨 역시 수익 대열에 합류하는 듯했지만 기쁨도 잠시. ‘인공지능(AI) 버블(거품)론’의 직격탄을 맞은 SK하이닉스 주가가 급락세를 맞으며, 3주 만에 12%나 넘는 손실을 기록했다. 송 씨는 “남들은 올해 들어 2배 넘게 SK하이닉스로만 돈을 버는 상황에 나 홀로 손실 구간에 머무르고 있단 사실이 박탈감을 더 크게 만든다”고 하소연했다.

‘사천피(코스피 4000포인트)’란 전인미답(前人未踏)의 고지에 오르는 국내 증시 ‘불장’ 속에서도 SK하이닉스 투자자의 5분의 1 가량이 손실 구간에 빠져있는 것으로 나타났다. 전체 투자자의 15% 넘는 삼성전자 주주들도 손실을 면치 못했다. AI 랠리의 일등 공신으로 꼽히는 삼성전자·SK하이닉스 투자 대열에 뒤늦게 뛰어들었다 손실 구간에 놓이며 속앓이하는 개인 투자자가 속출한 탓이다.

평균 두 자릿수 수익률 ‘불장’에도 물렸다

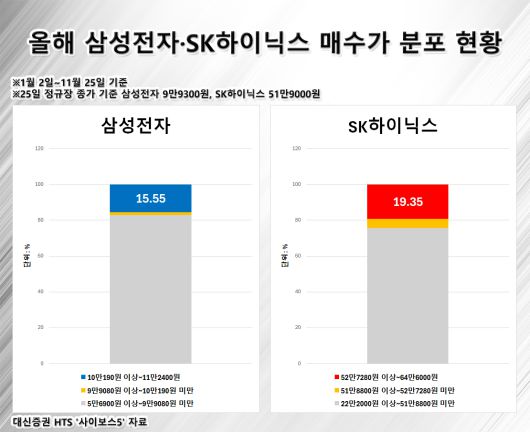

25일 헤럴드경제는 대신증권 홈트레이딩시스템(HTS) ‘사이보스5’를 활용해 올해 연초부터 이날까지 삼성전자, SK하이닉스 매물대를 분석했다.

한국거래소에 따르면 전날 정규장 종가 기준으로 SK하이닉스 주가는 전장 대비 1000원(0.19%) 하락한 51만9000원에, 삼성전자 주가는 2600원(2.69%) 오른 9만9300원에 장을 마쳤다.

SK하이닉스는 이날 종가가 포함된 매물대 ‘51만8800원 이상, 52만7280원 미만’ 이상에 매물이 형성된 비율은 전체의 19.35%에 이르렀다. 연내 전체 투자 매물의 5분의 1 가량이 현재보다 높은 수준의 주가에서 거래된 것이다. 이날 종가 포함 매물대 이상 ‘50만닉스(SK하이닉스 주가 50만원대)’ 매물대의 비율이 전체 매물 중 13.29%였고, ‘60만닉스’ 매물 비율도 전체 매물 중 6.06%에 달했다.

삼성전자의 경우 이날 종가가 포함된 매물대 ‘9만9080원 이상, 10만190원 미만’ 이상에서 매물이 형성된 비율은 전체의 15.55%였다. 이날 종가 포함 매물대 이상 ‘10만전자(삼성전자 주가 10만원대)’ 매물대의 비율이 14.29%로 대부분을 차지했고, 11만전자 비율도 1.26%였다.

|

[챗GPT를 사용해 제작함] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이달 들어 삼성전자와 SK하이닉스 주가는 각각 지난 4일과 11일 각각 장중 11만2400원, 64만6000원으로 역대 최고가 기록을 경신했다. 이후 두 종목 주가는 이날 종가까지 각각 11.65%, 19.66%씩 하락한 상황이다.

양대 반도체주에 물린 개미(소액 개인 투자자)들의 박탈감이 더 클 수밖에 없는 이유는 역대급 불장 속에 다수의 투자자가 이익을 거두는 상황 속에서 기록한 손실이란 점 때문이다.

올해 들어서만 삼성전자 주가는 86.65%(5만3200→9만9300원) 상승했다. SK하이닉스 주가의 수익률은 무려 198.45%(17만3900→51만9000원)를 기록하기도 했다. 올해만 주가가 3배 뛰어오른 것이다.

실제 두 종목에 대한 개인 투자자 데이터에서도 평균 수익률은 두 자릿수를 기록하고 있다.

네이버페이 내자산 서비스에 따르면 삼성전자 투자자 27만5110명이 보유한 주식 평균 단가는 7만7438원으로, 평균 수익률은 28.23%를 기록 중이다. SK하이닉스 투자자 10만3329명이 보유한 주식 평균 단가는 43만8509원으로, 평균 수익률은 18.36%에 달한다.

|

[챗GPT를 이용해 제작함] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

‘당황 말고 매수’ 증권가 낙관론 근거는?

이달 들어 불어닥친 글로벌 ‘AI 거품론’의 영향으로 인해 주가가 답답한 흐름을 보이고 있음에도 불구하고, 삼성전자와 SK하이닉스에 대한 국내 증권가 전문가들의 ‘낙관론’은 여전한 상황이다.

금융정보업체 에프앤가이드에 따르면 삼성전자와 SK하이닉스에 대한 국내 증권사들의 목표주가 컨센서스는 각각 13만6038원, 74만2692원 수준이다. 두 종목에 대해 40.68%, 42.83%씩 추가 상승 여력이 있다고 국내 증권가에선 보고 있단 의미다. 목표주가 최고가는 SK증권이 제시한 삼성전자 17만원, SK하이닉스 100만원이다.

전문가들은 반도체 ‘슈퍼 사이클’ 도래에 따른 호실적 가능성이 높다는 점을 중장기적인 주가 추가 상승의 근거로 제시한다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박유악 키움증권 연구원은 국내 증권사 최초로 2026년도 삼성전자 예상 연간 영업이익으로 100조원 달성도 가능하다고 제시했다. 박유악 연구원은 “차세대 고대역폭메모리(HBM) ‘HBM4’ 시장 점유율 상승 가시화에다, 범용 D램 메모리 반도체 가격이 1년 전보다 56% 오를 것으로 예상되는 등 업황 개선세가 급격한 모습을 보일 것”이라면서 “낸드플래시도 가격 상승효과로 큰 폭의 실적 개선을 기대할 수 있다는 점과 더불어 파운드리(반도체 위탁 생산)에서도 2나노미터(nm) 수율 개선과 추가 고객 확대 등의 호재가 이어질 것”이라고 전망했다.

김형태·송형수 신한투자증권 연구원은 ‘당황하지 말고 매수’라는 제목의 보고서를 통해 SK하이닉스의 주가 하락에도 불구하고 현재 시점은 추가 상승 사이클 전개 구간이라고 강조했다. 김형태 연구원은 “차별화한 수익성과 안정적 실적 가시성을 모두 SK하이닉스가 확보했다”면서 “범용 메모리 반도체는 물론, 고부가가치 제품 수요마저 초강세 구간인 만큼 밸류에이션(실적 대비 주가 수준) 책정 기준이 과거 수준에 머무를 필요가 없다고 판단한다”고 강조했다.

다만, 증권가에서도 삼성전자·SK하이닉스 주가가 중장기적 우상향 곡선을 그릴 것이란 데 동의하면서도 우려할 지점이 있다는 점도 염두에 두고 투자에 나서야 한다는 조언도 있다.

송명섭 iM증권 연구원은 “D램 가격이 급등하면서 PC·스마트폰 수요가 감소할 수 있다는 점은 걱정할 부분”이라며 “반도체 관세 부과, 중국 경기와 IT 수요 둔화 등으로 인해 예상보다 ‘슈퍼 사이클’ 주기가 짧아질 수 있단 점도 배제할 수 없다”고 짚었다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.