증권사가 알아서 척척 '퇴직연금랩'..10년 누적 수익률 70%

TDF, 고객이 직접 은퇴시기 선택..운용사가 '알아서 관리'

은행권 '퇴직연금 포트폴리오'만 제시..리밸런싱은 고객이 직접

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 성선화 기자] 직장 생활에 바쁜 개인이 혼자 퇴직연금 수익률까지 관리할 수 있할까. 글로벌 시장 상황에 정통한 전문가가 아닌 이상 주기적으로 투자 상품을 리밸런싱(자동 재조정)하기란 쉽지 않다. 실제 금융투자업계 종사자들조차 정작 자신의 수익률 관리는 놓치기 일쑤다. 까칠한 성 기자는 가입자 대신 알아서 관리해주는 퇴직연금 상품들을 알아봤다.

◇국내 유일 미래에셋대우 ‘퇴직연금랩’…10년 누적 수익률 70%

전문가에게 퇴직연금 운용을 맡기는 가장 쉬운 방법은 투자 일임 계약을 맺고 ‘랩어카운트’ 형태로 맡기는 것이다. 랩 어카운트는 증권사에서 개인과 일대일 계약을 맺고 대신 운용해주는 종합자산관리 상품이다.

국내에서 퇴직연금을 증권사가 대신 운용을 해주는 ‘퇴직연금랩’은 미래에셋대우가 유일하다. 이 상품은 미래에셋대우가 고객과 일대일로 일임 계약을 맺고 글로벌 자산배분 전략에 따라 분기별로 자산을 재조정 한다. 가입 가능한 상품 유형은 리스크에 따라 4개 유형으로 나눠진다. 고수익 추구형은 주식 비중이 전체 70%로 가장 높은 ‘액티브 70’, 중수익을 추구한다면 주식 비중이 전체 40% 내외인 ‘액티브 40’을 선택하면 된다. 보다 안정적인 운용을 원한다면 ‘안정 추구형’과 ‘전략 배분형’을 선택할 수 있다.

액티브 40의 경우 2009년 출시 이후 10년 누적 수익률은 약 70%에 달한다. 연평균 수익률이 7%에 달하는 셈이다. 보다 구체적으로 2013년 액티브 70 가입자의 6년 누적 수익률은 약 12%, 2015년 액티브 40 가입자의 4년 누적 수익률은 9% 수준이다. 미래에셋대우 관계자는 “퇴직연금랩 상품의 수익률은 일임 계약으로 일반화하기 어렵다”며 “고객마다 가입 시기에 따라 차이가 있을 수 있다”고 말했다.

퇴직연금랩 상품의 가장 큰 장점은 관리의 편의성이다. 가입자가 평소에 신경을 쓸 부분이 거의 없다는 점이다. 게다가 수수료도 저렴하다. 가입 첫해 수수료는 무료이고 가입 5년차까지 0.05%를 내지만 그 이후에는 0.01%로 낮아진다.

이 상품은 직장에서 가입하는 확정기여형(DC형)도 가입 가능하고 개인형퇴직연금(IRP)으로도 할 수 있다. 현재 미래에셋대우 DC형 가입자의 20%, IRP 가입자의 15%가 퇴직연금랩 상품을 활용하고 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

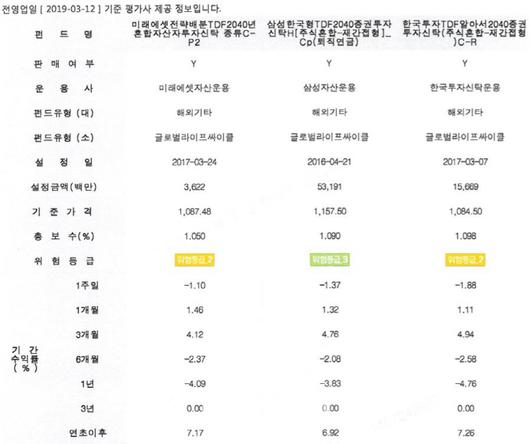

◇생애주기별 맞춤 관리 TDF, 위험자산 비중 조절

최근 들어 가입자가 급증하며 인기를 끌고 있는 상품은 생애주기별로 맞춤형 관리를 해주는 타깃데이트펀드(TDF)다. 이 상품은 고객이 자신의 은퇴 시점을 선택하면 여기에 맞춰 주식과 채권 비중을 조정해 리스크를 관리한다. 이미 글로벌 선진시장에선 노후연금 상품으로 검증이 됐지만 국내에 최근에서야 도입됐다.

TDF와 퇴직연금랩의 공통점은 퇴직연금의 운용을 전문가에게 맡긴다는 것이다. 다만 TDF는 은퇴 시점을 선택하면 위험 자산의 비중이 자동적으로 조정되는 반면, 퇴직연금랩은 처음부터 위험 비중을 선택하고 분기별로 자동 리밸런싱 된다.

그 외에 고객관리 방식에도 차이가 있다. 퇴직연금랩은 증권사가 투자일임 계약을 맺은 고객의 계좌에 대한 정보를 분기별로 알려준다. 하지만 TDF는 다수의 고객을 상대로 하는 공모펀드이기 때문에 고객이 스스로 펀드 운용 현황을 체크해야 한다.

수수료 측면에선 TDF가 조금 더 비싼 편이다. 현재 TDF를 출시한 국내 운용사들의 평균적인 운용보수는 1% 안팎이다. 이는 퇴직연금랩 대비 2배 정도로 비싸다. 대신 TDF는 퇴직연금 뿐만 아니라 개인연금 상품도 가입 가능하다.

◇은행권 ‘무늬만’ 로보어드바이저, 고객이 직접 리밸런싱

이에 반해 은행권에서 선보인 퇴직연금 관리 시스템은 아직 부족한 점이 많다. 지난해 신한은행과 NH농협은행이 앞장서 IRP 가입자들의 자산들을 관리하는 시스템을 선보였지만 고객이 스스로 매매를 해야 하는 불편함은 여전하다. 신한은행은 모바일 로보어드바이저 서비스 ‘엠폴리오(M-Folio)’를 활용한 ‘퇴직연금 엠폴리오’를 선보였지만 고객이 직접 리밸런싱을 해야한다. 최근 기업은행이 선보인 로보어드바이저 자산관리 서비스인 ‘아이원 로보(i-ONE ROBO) 퇴직연금’도 마찬가지다. 고객별 투자성향을 분석해 인공지능(AI)이 맞춤 포트폴리오를 추천하고, 정기적으로 포트폴리오를 진단해 포트폴리오 조정을 자동으로 제안을 한다. 하지만 결국 펀드 매매는 고객이 직접해야 하는 시스템은 동일하다.

은행에서 자동 리밸런싱이 가능한 퇴직연금을 가입하고 싶다면 IRP 통장을 개설한 뒤 TDF 상품에 가입해야 한다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.