|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기대수익이 연 4%인데 원금 100% 손실위험을 감수해야 하는 금리연계 파생결합증권(DLS·DLF)을 은행 고객에게 판매한 게 적절했는지 비판이 제기된다. 애초부터 고객에게 절대적으로 불리한 상품이라는 것이다. 가격이 하락하면 손실이 무한대로 확대되는 초고위험의 '풋옵션 매도형' 상품을 개인 투자자에게 1조원 가까이 판매한 것은 전세계적으로 유례를 찾기 힘들다는 지적도 나온다.

◇개인 투자자가 웬 '풋옵션매도'?.."독극물을 판셈"= 20일 금융권에 따르면 원금 전액을 잃을 수도 있는 '초고위험' 파생상품이 가능했던 이유는 DLF가 '풋옵션 매도형' 상품이기 때문이다. 풋옵션은 미래의 특정시점에 사전에 정한 가격으로 기초자산을 팔 수 있는 권리를 뜻한다. DLF 투자자는 주요국 금리와 관련된 기초자산에 대해 '풋옵션 매도' 거래를 한 셈인데 금리가 일정 구간 아래로 떨어지면 사전에 정한 가격에 풋옵션을 매도해야 해서 손실이 크게 확대된다. 반면 금리가 오르면 폿옵션 매수자가 거래를 포기하면서 연 3~5%의 옵션 프리미엄을 주게 된다.

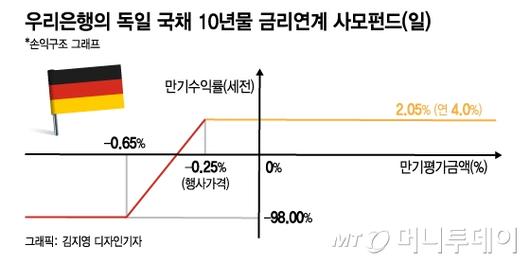

우리은행 독일 국채 금리연계 DLF 상품에 지난 5월초 투자했다면 독일 국채 금리가 -0.25% 이상이면 연 4%의 옵션프리미엄을 얻지만 -0.25% 밑으로 떨어지면 떨어진 폭의 250배 만큼의 손실을 본다. 레버리지가 250배에 달해 '풋옵션 매수'를 한 거래 상대방은 250배의 '초대박'수익을 얻는 구조다. "개인투자자에게 독극물을 판 셈"(금융당국 한 관계자)이라는 지적이 나오는 이유다.

옵션거래는 콜옵션 매도·콜옵션 매수·풋옵션 매도·풋옵션 매수 등 4가지가 있는데 풋옵션 매도가 4가지 중에서 가장 위험도가 높다. 가격이 오르면 얻을 수 있는 프리미엄이 크지 않은 반면 하락하면 손실이 무한대여서다. 이 때문에 금융당국은 개인 투자자에 대해 장내에서 풋옵션매도는 허용하지만 장외 거래는 원칙적으로 금지하고 있다. 그만큼 위험도가 높다고 본 것이다.

풋옵션 매도형 파생상품은 전세계적으로도 유례를 찾기 힘들다. 프랑스와 일본에서 풋옵션매도형 주가지수 연계 ELS를 판매하지만 우리나라처럼 거액으로 팔지 않았다. 더구나 금리가 소폭 하락해도 큰 폭의 손실이 나는 금리연계형은 거의 취급하지 않는다는 설명이다. 이번에 논란이 된 DLF는 펀드에 오로지 DLS만 '몰빵'해 손실을 만회할 안전장치도 없었다. 공모형 펀드는 보통 4개 이상의 상품을 편입해 위험을 분산시킨다.

|

◇원금날릴 수 있는데 고작 4%?...불공정상품 논란=DLF 상품이 애초부터 투자자에게 불리한 구조라는 시각도 있다. 독일 국채 금리 연계 DLF의 경우 금리가 -0.7%까지 떨어지면 투자자는 원금 전액을 날린다. 금리가 -0.2% 이상 유지되더라도 투자자가 얻을 수 있는 수익은 연 3~5%에 불과하다. '초고위험'을 안은 투자자에 이에 상응하는 대가를 공정하게 지불했어야 한다는 비판이 나오는 이유다.

물론 독일 국채 금리가 DLF 판매 당시 -0.2% 밑으로 떨어질 가능성이 '제로'에 가까웠기 때문에 투자자에게 불리한 상품이 아니라는 반론도 있다. 우리은행이 DLF 상품을 판매한 시점은 지난 3~5월이었다. 당시 독일 국채 금리는 이미 마이너스(-) 구간에 진입했다. 상품 판매를 중단한 지난 5월 말에는 -0.2%를 밑돌았다. 금리하락이 예상되는 상황에서 DLF를 팔았으므로 -0.2% 밑으로 떨어질 가능성을 제로로 봤다는 것은 앞뒤가 맞지 않다는 지적도 나온다.

더구나 손실이 발생하는 금리기준을 4월 -0.2%에서 5월 초 -0.25%, 5월 말 -0.3%로 차츰 낮춰 DLF를 설계했는데 이는 "금리하락을 예상했다"는 주장의 증거가 될 수 있다. 한 금융당국 관계자는 "상품을 제조한 시점이 4월 이전이라고 해도 상품 판매 시점에는 이미 금리가 꺾이기 시작했기 때문에 상품의 '유통기한'이 지났다고 볼 수 있다"며 "유통기한이 지난 상품을 폐기하지 않고 팔아서 문제를 키운 것"이라고 말했다.

결과적으로 투자자는 원금 100%가 날아갈 판이지만 상품을 판매한 은행과 제조한 운용사, 증권사는 모두 이득을 봤다. 은행은 1~1.5%의 높은 판매수수료를 챙겼고 운용사는 0.17%의 운용보수를 뗐다. 증권사는 DLS 발행으로 조달한 자금을 운용해 수익을 챙겼다. 외국계 투자은행으로 추정되는 '풋옵션 매도' 거래자는 250배에 달하는 대박 수익을 냈다.

권화순 기자 firesoon@mt.co.kr, 김진형 기자 jhkim@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.