금융시장 변동 확대…순익에 투자손익 영향 커져

24일 보험업계에 따르면 한화생명ㆍNH농협생명의 올 상반기 당기순이익이 전년 동기 대비 큰 폭으로 감소했다. 같은 기간 교보생명ㆍ미래에셋생명ㆍ동양생명의 순익은 증가했다.

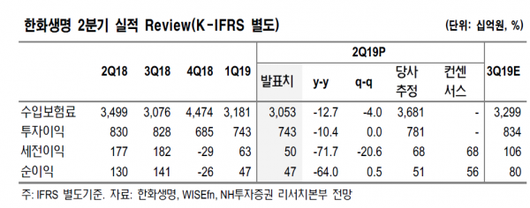

한화생명의 올 상반기 순익은 934억원으로 지난해 동기 2448억원 대비 61.8% 떨어졌다. 이는 국내 주식 손상차손(자산의 미래 가치가 장부가격보다 낮아질 가능성이 있는 경우 재무제표상 손실로 반영) 증가 등 금융자산 손실에 기인했다.

한화생명 관계자는 “국내외 금융시장 변동성 확대로 이익이 감소했다”며 “금융시장 부진에 따른 수익증권과 상장지수펀드(ETF) 등의 손상차손 증가 영향이 컸다”고 말했다. 저금리 기조에 한화생명의 올 상반기 운용자산이익률은 3.30%로 지난해 같은 기간 3.88% 대비 0.58%p 하락했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

NH농협생명의 올 상반기 순익은 121억원으로 지난해 동기 501억원 대비 75.8% 급감했다. 한미 금리 역전에 따른 해외 채권투자 부문 손실과 환헤지(환변동 위험 회피) 비용 증가가 순익 감소에 영향을 끼쳤다.

반면 교보생명ㆍ미래에셋생명ㆍ동양생명 등은 순익 개선을 보였다.

교보생명의 올 상반기 순익은 4819억원으로 지난해 동기 대비 15.8% 증가했다. 이는 교보생명의 채권평가이익이 증가한 것이 주효했다.

교보생명은 2022년 도입될 새 국제회계기준(IFRS17) 대비 차원으로 지난 2017년 약 30조원의 만기보유채권을 매도가능증권으로 재분류 했다. 매도가능증권은 금리가 하락하면 채권가격이 상승해 채권평가 이익이 발생한다.

해외투자 리스크 관리를 통해 운용자산수익률도 제고했다. 교보생명의 올해 상반기 운용자산이익률은 4.05%로 지난해보다 0.23%p 상승했다.

미래에셋생명은 변액보험 자산규모 확대로 순익이 개선됐다. 미래에셋생명의 올 상반기 순익은 604억원으로 지난해 동기 541억원 대비 11.5% 증가했다. 미래에셋생명의 2분기 기준 변액보험 자산은 10조5000억원을 상회한다. 같은 기간 변액보험 수수료 수익도 379억원으로 전년 179억원 대비 12% 늘었다.

변액보험은 보험계약자가 납입한 보험료 일부를 주식이나 채권 등에 투자해 그 운용 실적에 따라 계약자에게 투자 성과를 나눠 주는 상품이다. 저금리 기조에 은행의 예ㆍ적금의 매력이 떨어지면서 높은 수익률을 기대할 수 있는 변액보험에 수요가 몰리게 된 것이다.

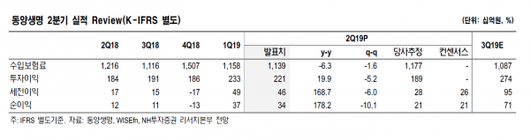

동양생명도 뚜렷한 실적 상승을 기록했다. 동양생명의 올 상반기 순익은 753억원으로 지난해 동기 대비 35.6% 늘었다.

동양생명 관계자는 “보장성 판매위주의 영업전략을 통해 수익성을 끌어올린 것과 대체투자 비중을 늘려 자산운용수익률이 개선된 점이 이번 실적 상승의 주요 원인”이라고 말했다. 동양생명의 올 상반기 운용자산이익률은 3.25%로 지난해 같은 기간 3.09% 대비 0.16%포인트 올랐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이같이 보험사들의 상반기 순익은 저금리 기조, 증시 부진 등 최근 금융시장 변동이 확대되면서 자산운용 전략에 따라 큰 차이를 보였다. 보험사들의 수익성에는 영업수익뿐만 아니라 투자수익도 큰 부분을 차지한다.

특히 기준금리가 하락하면 대출채권 및 이자수취채권 등 자산운용이익률이 저하돼 보험사들의 수익성이 악화될 수 있다. 이에 보험사들은 금리하락기에는 채권재분류를 통해 지급여력비율(RBC)을 높이는 전략을 활용하기도 하며, 금리상승기에는 금리변동에 따른 변동성을 축소하기 위해 채권을 만기보유증권으로 분류하기도 한다.

그러나 보험사들의 국채투자 증가가 다시 금리를 하락시키는 요인으로 작용해 보험사들의 자본관리를 더욱 어렵게 한다는 지적도 나온다.

실제금리변화와 보험사의 국채보유 규모간의 관계 분석결과에 따르면 보험사가 국채보유를 확대하면 일정기간 후에 금리가 하락했으며, 금리가 하락하면 일정기간 이후에 보험사의 국채보유가 늘어났다.

임준환 보험연구원 연구위원은 “저금리가 보험회사의 국채투자를 촉진하고 국채투자 증가는 다시 금리를 하락시키는 현상이 발생하고 있는데, 이러한 현상이 보험사의 자본관리를 더욱 어렵게 하고 있다”며 “보험사는 현재의 금융환경에서 금리 딜레마로부터 벗어나기 위한 근본적인 해결책을 마련하기가 용이하지 않은 상황”이라고 진단했다.

권유승 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.