전환사채 발행하면 발행대상 반드시 밝혀야 하지만

실제 투자자 알길 없어 깜깜이…"투자 자체가 중요"

증권업계 고객감싸기도 한몫…라임운용 투자CB 공시누락

|

[그래픽=이데일리 문승용 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 전재욱 기자] “우리가 투자한 게 아닙니다.”

A 증권사 관계자는 최근 B 상장사에 투자했는지에 대한 질의를 여러 번 받았다. B 상장사가 지난해 8월 전환사채(CB) 300억원과 신주인수권부사채(BW) 100억원 어치를 각각 발행하기로 하면서 발행 상대를 자산 수조 원의 A 증권사로 공시한 탓이다. 현행 규정에 따라 적절하게 공시한 내용이다. 그러나 A 증권사는 B사의 전환사채를 떼어 되파는 중개를 계획한 것이지, 실제로 인수할 목적이 없었다. 그런데도 공시에는 A증권사 이름이 올라와 있으니 투자자들이 혼란을 느낀 것이다.

상장사 CB 투자 주체가 누구인지 구분하기 어려운 현행 공시 제도의 맹점으로 꼽히는 사례다. CB 투자자는 장래 회사의 주요 주주가 될 수 있고, 주주에 대한 내용은 주요 투자 정보에 속한다. 그러나 실질 투자자(전주)가 명목상 투자자(증권사) 뒤에 가려져 있어 일반 투자자의 투자 판단을 흐린다는 지적이다. 특히 라임자산운용의 CB 등 메자닌 펀드 환매 중지 사태가 터지면서 CB의 실제 투자자를 공시할 필요성이 대두되고 있다.

◇누가 투자하든, 투자만 성사하면 ‘끝’

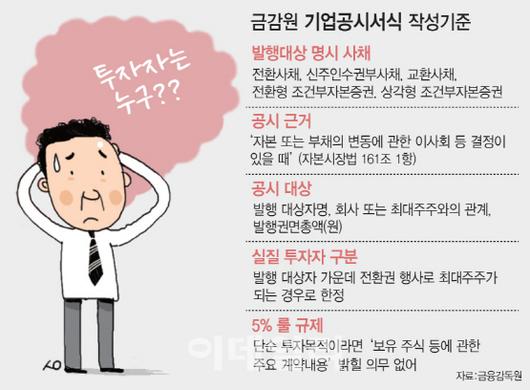

21일 금융감독원에 따르면 자본 또는 부채에 변동을 주는 채권을 사모로 발행하려는 상장회사는 반드시 금감원이 마련한 ‘기업공시 서식 작성 기준’에 따라 관련 내용을 공시해야 한다. 통상 CB·BW, 교환사채 등 주식으로 전환할 수 있는 채권이 여기에 해당한다.

해당 기준은 채권을 발행하는 대상이 누구인지에 관한 내용을 ‘특정인에 대한 대생자별 사채발행내역’ 항목에서 밝히도록 한다. △발행 대상자명 △회사 또는 최대주주와의 관계 △발행 권면총액(원) 등 세 가지를 꼭 밝혀야 한다. CB 인수자는 언제든지 주식전환권을 행사할 수 있어 잠재적인 주주가 될 수 있기 때문이다. 실제로 라임자산운용은 CB 투자로 리드(197210)의 최대주주가 되기도 했다.

특히 라임자산운용의 메자닌 펀드 환매 중지 사태 이후 CB의 실질적인 투자자가 공시에서 드러나지 않는다는 점이 문제점으로 부각되고 있다. 상장사 CB 발행 공시에선 개인투자자의 실명까지 언급되는데 메자닌 투자나 코스닥벤처펀드 등을 운용하는 자산운용사에서 인수하는 CB의 경우 해당 운용사는 드러나지 않고 운용사와 총투자스와프(TRS)나 프라임브로커리지서비스(PBS) 계약을 맺고 있는 증권사 이름만 등장하는 경우가 많다. TRS계약의 경우 운용사가 증권사 레버리지를 통해 CB를 인수하는 것이고 증권사는 수수료만 챙길 뿐, CB 손익 등은 운용사가 가져가기 때문에 운용사가 실제 투자자이지만 증권사만 공시된다.

자산규모 상위 증권사 관계자는 “PBS 계약을 맺은 운용사의 운용 지시로 사채를 인수할 때 거래는 증권사 계좌로 이뤄지기 때문에 인수 대상자는 당연히 증권사가 되는 것”이라며 “현행법상 문제가 없는 일”이라고 말했다. 실질 인수자인 운용사를 집합투자업자로서 구분하는 공시가 있지만 강제 사항은 아니다. 이런 이유에서 최근 펀드 환매 중단을 선언한 라임자산운용이 투자한 회사의 공시에서도 관련 내용이 빠져 있다.

‘5% 룰’(자본시장법 147조)로 강제하기도 여의치 않다. 자본시장법은 상장사 주식 5% 이상을 보유하면 ‘보유 주식 등에 관한 주요계약 내용’을 밝혀야 하기 때문에 실질 투자자가 누구인지 공시를 해야 한다. 주식으로 전환 가능한 채권이라도 마찬가지로 전환 가능한 주식이 5% 이상이면 공시해야 하나 운용사처럼 단순 투자 목적이라면 해당 제약에서 예외다.

◇사모투자 방패 세워…“말할 수 없다”

금융 당국과 한국거래소 측도 이런 문제점을 인식하고 있다. 금융감독원 관계자는 “증권사가 인수 주체로 공시되는 전환사채의 최종 투자자를 명시하지 않는 데서 투자자 혼동이 인다는 데 수긍한다”며 “사채 발행 여건이 위축하지 않는 선에서 투자자를 보호할 방안을 고민할 것”이라고 말했다. 한국거래소 관계자는 “실질 투자자가 드러나지 않아 일반 투자자에게 제공되는 정보가 한정된다는 지적을 인정한다”며 “제도 개선이 이뤄지면 유상증자와 투자조합의 자금 출처까지 함께 밝히도록 해야 할 것”이라고 말했다.

그러나 일각에선 우려를 표하기도 한다. 투자를 받은 주체의 실질적 전주(錢主)까지 파악하도록 하는 것은 자금 조달을 위축시킬 수 있다는 이유에서다. 코스닥 상장사 관계자는 “상장사는 자금을 조달하는 게 목적이지, 누가 얼마를 투자하는지는 중요하지 않다”며 “자금 조달 방법의 하나인 채권 발행에 대한 제재를 강화하면 유동성이 악화할 수 있다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.