|

삼성증권은 11일 동아에스티에 대해 내년 안정적 실적 성장이 기대되는 데다 연구·개발(R&D) 관련 모멘텀까지 있다며 목표주가를 기존 14만6000원에서 14만9000원으로 올렸다. 투자의견은 '매수'를 유지했다.

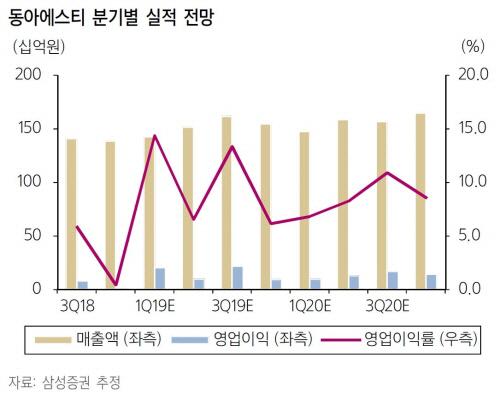

서근희 연구원은 "동아에스티의 내년 실적은 라니티딘 수혜, 공동 판매를 통한 매출 확대, 전문의약품(ETC)의 안정적 성장, 수출 규모 증가, 시벡스트로 처방 확대에 따른 로열티 증가 등으로 매출 6272억원, 영업이익 543억원을 기록할 것"이라고 전망했다. 올해 실적 전망치 대비 매출은 2.8% 늘고, 영업이익은 11.5% 감소한다는 것이다. 다만 올해 발생한 일회성 수익을 제외하면 영업이익이 10% 가량 성장할 것으로 기대된다고 서 연구원은 덧붙였다.

삼성증권은 동아에스티의 R&D 관련 모멘텀에도 주목했다. 연내 자회사 뉴로보의 나스닥 상장, 애브비의 MerTK 저해제의 전입상 도입, 아스트라제네카와의 면역항암제 공동 개발 등이 진행되고 있다고 삼성증권은 전했다.

서 연구원은 "동아에스티는 과거 리베이트 논란으로 인해 대형 병원 위주의 매출 성장이 정체된 점을 극복하기 위해 병·의원 채널망을 보유한 다른 제약사와의 공동 판매 계약을 체결했다"며 체질 개선을 위한 노력이 성과를 내기 시작했다고 평가했다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.