|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

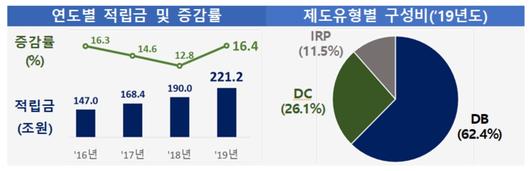

퇴직연금 적립금이 제도 도입 이후 처음으로 200조원을 넘어섰다.

수익률도 개선됐다. 저금리 상태가 지속됐지만 저축은행 상품 편입과 실적배당형 상품의 수익률 호조로 은행 정기예금보다 좋은 성과를 냈다.

5일 고용노동부와 금융감독원에 따르면 지난해 말 기준 퇴직연금 적립금 규모는 221조2000억원으로 전년 대비 16.4%(31조2000억원) 증가했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

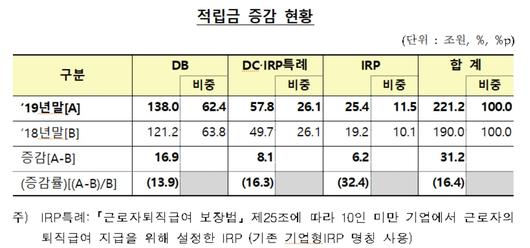

기존 퇴직연금 적립금 운용현황 통계는 금감원이 퇴직연금사업자의 업무보고서를 기초로 작성했지만 2019년 통계부터는 고용노동부가 퇴직연금사업자로부터 별도로 수집한 영업현황(취급실적보고) 자료를 통계 작성에 함께 활용했다.

제도유형별로는 확정급여형(DB)이 138조원으로 전년 대비 13.9%(16조9000억원) 늘었다. 확정기여형(DC)·IRP특례(기업형IRP)가 57조8000억원, 개인형퇴직연금(IRP)이 25조4000억원으로 전년 대비 각각 16.3%(8조1000억원), 32.4%(6조2000억원) 증가했다.

특히 IRP 적립금의 증가율은 지난 2017년 23.2%에서 2018년 25.6%, 2019년 32.4%로 두드러졌다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

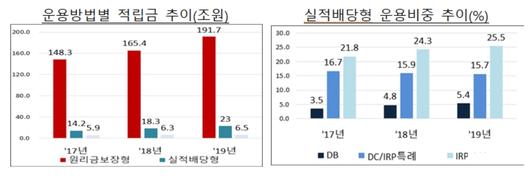

상품유형별로는 전체 적립금 중 원리금보장형이 198조2000억원(대기성자금 포함)으로 89.6%를 차지했다.

예·적금 운용이 86조7000억원(43.7%)으로 가장 많았고 ▲보험 82조원(41.4%) ▲주가연계파생결합사채(ELB) 20조8000억원(10.5%) 등이 그 뒤를 이었다.

지난 2018년 9월 감독규정 개정으로 신규 편입된 저축은행 예·적금은 6조9000억원으로 원리금보장상품의 3.6%(예·적금의 7.9%)를 차지했다.

전체 적립금 중 실적배당형은 23조원으로 10.4%다. 전년 대비 0.7%포인트 증가하는 등 상승세가 이어지고 있지만 여전히 낮은 수준이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

DB형의 경우 다른 유형에 비해 원리금보장상품의 비중이 94.6%로 높았다.

DC·IRP특례 및 IRP는 실적배당형 운용비중이 각각 15.7%, 25.5%로, DB형 5.4%에 비해 상대적으로 높았다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난해 퇴직연금의 수익률은 2.25%로 전년 1.01% 대비 1.24%포인트나 상승했다. 최근 5년 및 10년간 연환산 수익률은 각각 1.76%, 2.81%로 집계됐다.

상품유형별로는 원리금보장형이 1.77%며, 실적배당형이 6.38%에 달했다.

제도유형별로는 확정급여형 1.86%, 확정기여형·IRP특례 2.83%, 개인형퇴직연금 2.99%다. 확정기여형과 개인형퇴직연금의 수익률이 상대적으로 높게 나타났다.

지난해 총비용부담률은 0.45%로 전년 대비 0.02%포인트 낮아졌다.

제도유형별로는 확정급여형 0.4%(0.01%포인트↓), 확정기여형·IRP특례 0.57%(0.03%포인트↓), 개인형퇴직연금 0.42%(0.04%포인트↓) 등으로 모든 제도유형에서 총비용부담률이 하락했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.