|

[제공=미래에셋대우] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=김현경 기자] 유가 급락으로 타격을 입은 SK이노베이션의 실적이 하반기엔 개선될 것으로 전망됐다.

미래에셋대우는 SK이노베이션이 실적 측면에서 "모멘텀 바닥 통과 중"이라며 2분기 중반을 지나면서 점차 개선될 것으로 내다봤다.

SK이노베이션의 주가는 상반기 유가 급락에 따른 대규모 재고 평가 손실, LG화학과의 소송에 따른 배터리 관련 불확실성 등으로 크게 하락했다가 다소 반등한 이후 횡보하고 있다. 특히 업종 내에서 주가 하락 폭이 컸던 이유는 코로나바이러스감염증-19(코로나19) 팬데믹(세계적 대유행)으로 전반적인 불확실성이 크게 확대되면서 위험 회피 심리가 커졌기 때문으로 추정된다.

박연주 미래에셋대우 연구원은 "실적 측면에서는 2분기까지 부진한 실적이 지속될 전망이지만 하반기 개선이 기대된다"면서 "유가 자체가 바닥을 치고 점차 반등하고 있고 정제 마진도 개선되고 있기 때문"이라고 말했다. 2분기 중반부터 원유 공식판매가격(OSP)도 하락해 원가가 떨어질 것이란 분석이다.

원유 수급도 하반기로 갈수록 추가 개선될 것으로 관측했다. 원유 수요는 점차 회복될 것으로 예상되는 반면 석유수출국기구(OPEC)의 감산이 지속되고 미국 셰일 오일 업체들의 감산도 4분기부터 본격화될 것으로 예상되기 때문이다.

다만 주가의 상승 탄력은 상대적으로 약할 것으로 예상했다. 배터리 관련 불확실성이 당분간 지속될 것으로 보이고, 저유가에 따른 수혜 폭도 상대적으로 약할 것이란 분석이다.

박 연구원은 상대적으로 상승의 탄력이 약할 것으로 예상된다며 투자의견을 '중립'으로 하향 조정했다.

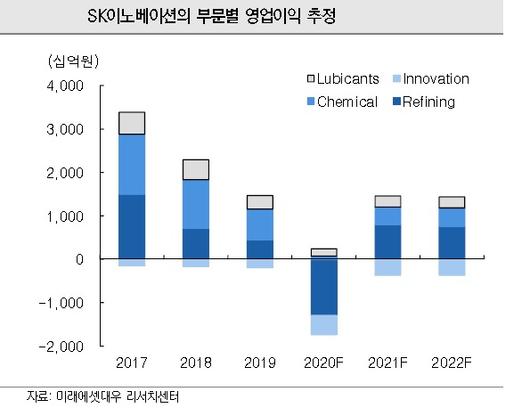

SK이노베이션의 2분기 영업이익은 1990억원 적자로 추정했다. 정제 마진 자체는 바닥을 치고 회복되고 있고 OSP도 하락했지만, 1분기에서 넘어온 재고 관련 손실과 부정적 래깅 효과로 정유 부문 실적이 부진할 것이란 설명이다. 화학 부문 역시 PX 마진 둔화, 재고 평가 손실 등으로 약세가 지속될 것으로 예상했다.

하지만 3분기엔 2410억원의 영업이익을 기록할 것으로 전망했다. 박 연구원은 "유가 하락에 따른 부정적 영향이 제거된 가운데 낮은 OSP 등에 따른 마진 개선 효과가 기대된다"고 밝혔다.

pink@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.