|

자료: 하나금융투자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스] 한국철강이 신종 코로나바이러스 감염증(코로나19) 사태로 인한 매출 감소에도 불구 1·4분기 상대적으로 양호한 실적을 거둔 데 이어 2·4분기에도 수익성 개선이 기대된다는 분석이 나왔다.

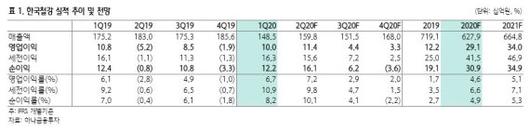

23일 하나금융투자에 따르면 한국철강의 1·4분기 매출액과 영업이익은 각각 1485억원과 100억원을 기록했다. 매출액은 전년동기 대비 15.3%가 줄었고 영업이익은 7.4%가 감소했다.

내수부진에 따른 철근 판매량 감소에도 불구 철스크랩가격 급락과 감산 및 적극적인 원재료 단가 반영 의지로 스프레드가 확대되면서 양호한 실적을 거뒀다는 설명이다.

박성봉 하나금융투자 연구원은 "내수 부진에 따라 철근 판매량이 전년동기대비 7.9% 감소한 19.4만t으로 감소했지만 철스크랩가격이 전분기보다 t당 4.9만원 줄어들고 적극적인 원재료 단가 반영의지에 따른 평균판매가격(ASP) 상승으로 스프레드가 확대되면서 양호한 실적을 거뒀다"고 말했다.

2·4분기에도 철근 수요 부진에 따른 판매량 감소가 지속되고 있다. 코로나19로 내수 시장이 부진하면서 철근 생산량과 더불어 판매량도 감소하며 2·4분기 실적에 부정적으로 작용할 전망이다. 다만 3월 중순 이후 제강사들의 공격적인 가격 방침으로 시중 철근 유통가격이 상승하며 3월 초 t당 58만원에서 5월 중순 현재 t당 65만원을 기록중인 반면 철스크랩 상승 폭은 이보다는 훨씬 높은 수준이다. 2·4분기에도 내수 부진에 따른 판매량 감소는 부정적이지만 스프레드 확대에 따른 수익성 개선이 기대된다는 분석이다.

박 연구원은 "철근 내수 둔화는 부담스럽지만 국내 제강사들이 감산이나 건설사와의 가격정책 변화를 통해 적극 대응하고 있다는 것이 증명됐다"면서 "또한 중국의 경우 건설용 강재 수요가 최근 가파르게 회복하면서 국내 수입산 가격 또한 강세를 유지할 가능성이 높다고 판단되기 때문에 양호한 영업실적이 예상된다"고 설명했다.

kim091@fnnews.com 김영권 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.