|

저축은행은 서민금융의 대표주자였다. 시중은행보다 높은 예금이자와 까다롭지 않은 대출 조건으로 서민들의 급전창구 역할을 했다. 그러나 2011년 ‘저축은행 사태’를 거치며 30여개가 망했다. 고객들의 피해도 막심했다. 저축은행의 이미지는 나락으로 떨어졌다. 그로부터 10년, 유례 없는 초저금리 시대에 시중은행을 웃도는 예·적금 금리와 정부규제로 다소 낮아진 대출이자 덕을 보면서 저축은행은 ‘서민금융’ 대표주자 타이틀을 탈환하기 직전까지 왔다.

━

저축은행 사태 이후 10녀, 수신액 70조 육박하며 옛 명성 탈환할까

━

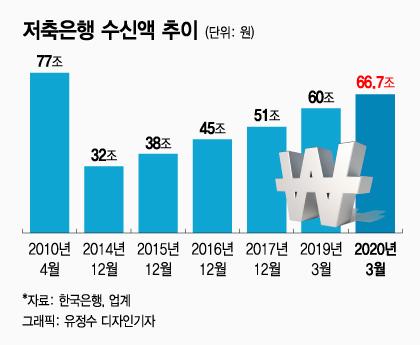

24일 금융업계에 따르면 지난 3월 기준 국내 79개 저축은행의 총 수신액이 66조원을 넘겼다. 올해 안에 70조원 돌파가 확실시된다.

저축은행 수신액은 2010년 4월 약 77조원을 찍은 뒤 내리막길을 걸었다. 프로젝트 파이낸싱(PEF) 리스크에 따른 도산과 사주의 특수관계인과 얽힌 대출 비리 스캔들이 곳곳에서 터졌다. 2014년 수신액은 전성기의 절반에도 미치지 못하는 30조원 수준까지 떨어졌다. 금융당국의 강력한 규제 조치와 구조조정을 통해 2015년 전국 저축은행수는 79개로 축소됐다.

이런 과정을 거친 뒤 저축은행은 2016년 무렵 회복되기 시작했다. 수신액은 2016년 6월 40조원을 돌파하고, 2017년 11월 50조원, 2019년 3월 60조원을 넘겼다. 저금리 기조가 지속되면서 시중은행보다 상대적으로 금리가 높은 저축은행은 반사이익을 얻었다. 예금자보호법으로 보호받지 못하는 5000만원 이상 순초과예금 총액도 7조원을 넘겼다. 특히 최근 1년여 사이에 2조원 가까이 증가했다. 부실 이미지를 어느 정도 탈피했다는 의미다.

단순히 외형만 커진 게 아니다. 규제와 저축은행 자체적인 리스크 관리도 상전벽해 수준이다. 저축은행이 스스로 AI 기술인 머신러닝 기반 CSS(개인신용평가시스템)을 갖춘게 이미 4~5년 전이다. 사주가 중심이 된 주먹구구식 운영은 과거의 일이 됐다.

저축은행 사태 당시 일부 부실 저축은행은 40%가 넘는 연체율을 보이기도 했지만 지난해 12월 기준 저축은행의 전체 연체율은 3.73%였다. 올해 3월 경기 악화로 4.04%까지 다소 상승했지만 아직 우려할 정도는 아니다. 2011년 6월말 2%였던 BIS비율도 2014년 6월말 14%대에 도달한 뒤 안정적으로 유지되고 있다. 건전성도 좋아졌다는 얘기다. 저축은행 관계자는 "신용등급이 낮은 이들이 찾아오는 곳이 저축은행이기 때문에 신용 관련 심사도 촘촘하게 하고 있다"며 "재직기간, 4대보험 납입, 신용등급 뿐만 아니라 통신비나 아파트 관리비 등 생활 영역의 연체 기록은 없는지 살펴보는 노력을 했고 이는 건전성 개선의 원동력이 됐다"고 말했다.

저축은행은 최근 코로나19(신종코로나바이러스 감염증)이후 발빠른 대처에 나서며 존재감을 입증했다. 지난 8일 기준 신규대출은 195억원, 만기연장·원금상환유예 2238억원 등 모두 2648억원을 지원했다. 제도권 금융으로서 입지를 다진 셈이다.

━

여전히 높은 대출금리, 아직 2% 부족

━

물론 남은 과제는 적지 않다. 대표적인 게 조달금리다. 이재연 한국금융연구원 부원장은 “저축은행이 안정적으로 더 성장하려면 저원가성 자금, 즉 일반예금 자금을 확대해 나가야 한다”고 말한다. 이를 위해 업계는 저축은행의 예금 환경을 시중은행 환경과 비슷하게 만들어줘야 한다고 본다. 규제 등으로 은행 간 이체는 여전히 불편하고 공과금도 납부하기 어렵다는 것이다.

2% 부족한 대출 금리도 아쉬운 대목이다. 지난 3월 금융감독원이 공개한 ‘저축은행 가계신용 대출금리 운용실태’ 결과 지난해 12월기준 저축은행 신규취급 대출 평균 금리는 18.0%였다. 금융당국의 규제와 업계의 노력으로 2017년말 22.6%였던 평균금리가 지속적으로 낮아지기는 했다.

그러나 시중은행에서 대출을 받기 어려운 신용등급의 서민들이 가장 먼저 눈을 돌릴 수밖에 없는 곳이 저축은행이라는 점에서 최소한 평균 금리가 16% 이하는 되어야 한다는 게 당국의 시각이다. 다만 무조건 대출 금리를 낮추라고 하면 정말로 급전이 절실한 5~7등급 사람들에 대출이 안 나갈 수 있다. 이에 따라 저축은행 대출 금리를 낮추기 위한 금융당국의 지원책도 함께 병행돼야 한다는 게 업계의 목소리다. 또 다른 저축은행 관계자는 "저축은행이 중금리 대출을 확대해 서민금융 역할을 해야 하는 것이 정답이지만 지나치게 엄격하게 적용된 규제는 풀어줘야 한다"고 말했다.

김세관 기자 sone@, 방윤영 기자 byy@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.