코로나19 전염력 강해 장기화 전망

언택트소비 고착화될 것

CJ제일제당·GS리테일·코스맥스 등

실적개선株 유망

25일 마켓포인트에 따르면 CJ제일제당은 전거래일대비 1500원(0.50%) 오른 30만3000원에 거래를 마쳤다. 지난달과 이달에만 각각 26%, 10% 이상 올랐다. 대상과 동원F&B도 지난달 이후 주가가 각각 47%, 20% 이상 올랐고 풀무원은 50% 이상 상승하기도 했다.

코로나19 확산에 따른 사회적 거리두기 영향으로 ‘집밥’ 수요가 늘고 인터넷쇼핑, 모바일쇼핑 판매 채널 전환 속도가 빨라지면서 이들 기업에 매수세가 몰린 것으로 풀이된다.

|

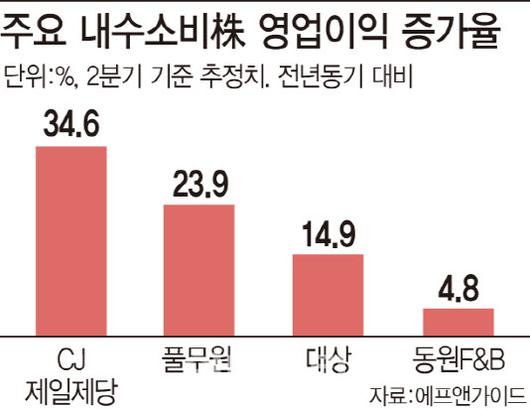

[그래픽=이데일리 문승용 기자] |

업계에서는 코로나19가 장기화할 것이라는 전망이 나오면서 언택트 소비 트렌드가 고착화될 가능성이 크다고 보고 있다. 특히 외식 수요가 감소하고 집밥 수요가 증가하면서 음식료 품목의 온라인 쇼핑 거래 금액 증가세가 두드러지고 있는 추세다. 대신증권에 따르면 인터넷 쇼핑, 모바일 쇼핑 전체 거래액 중 음식료 품목이 차지하는 비중이 각각 11%, 29%까지 확대됐다. 이에 따라 가정식(HRM) 경쟁력이 있는 CJ제일제당(097950), 대상(001680), 풀무원(017810), 동원F&B(049770) 등의 실적 개선이 기대되는 상황이다.

실제로 에프엔가이드에 따르면 CJ제일제당의 2분기 영업이익은 2360억원으로 전년대비 34.6% 증가할 것으로 추정된다. 대상과 풀무원의 영업이익도 각각 388억원, 134억원으로 전년대비 각각 14.9%, 23.9% 늘어날 것으로 전망된다.

한유정 대신증권 연구원은 “당일배송·새벽배송이 보편화돼 디지털 채널을 통한 음식료품 구매의 편리성 향상, 판매 품목 다양화로 제품 만족도 역시 향상되고 있다”면서 “하지만 실물 확인이 불가능하고 제품 안전성의 중요도가 높은 음식료품 품목 특성상 디지털 채널 비중 확대에 따라 대형 브랜드의 신뢰도가 더욱 부각될 가능성이 높다”고 판단했다.

여기에 최근 사람들의 외출이 점차 증가하고 일상으로의 복귀가 늘어나면서 제일 먼저 반등에 나설 수 있는 아웃도어, 화장품 관련 내수소비주들을 주목해야 한다는 분석도 나온다. 코로나19로 해외여행이 어려워지면서 국내 여행수요가 증가하는 등 야외활동을 늘릴 가능성이 크기 때문이다. 특히 여름 휴가철이 다가옴에 따라 아웃도어 활동 관련 용품, 서비스에 관련된 소비가 증가할 것으로 전망된다.

이에 따라 화장품 관련주는 포트폴리오 다변화로 체질개선에 성공한 코스맥스(192820)와 채널 정비 후 재도약이 기대되는 아모레퍼시픽(090430), 온라인 판매가 늘고 있는 F&F(007700), 이마트(139480) 그리고 근거리 쇼핑 확산의 수혜가 기대되는 GS리테일(007070) 등이 내수소비 유망 종목으로 꼽힌다.

변종만 NH투자증권 연구원은 “‘집콕’ 소비가 점점 커지는 가운데 소비 반등과 관련해서는 여전히 글로벌 경기에 대한 불확실성이 있기 때문에 선별적인 접근이 필요하다”며 “최근 국내 소비는 명품과 가전 중심으로 빠른 회복세를 보이고 있고 해외여행객들이 국내 여행으로 눈을 돌리면서 아웃도어 관련 소비도 증가할 것”으로 전망했다. 이어 “정부가 제공하는 13조원의 긴급재난지원금 또한 국내 유통산업에 긍정적”이라며 “기업형 유통업체 중 프랜차이즈 가맹점의 수혜가 예상된다”고 판단했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.