은행·2금융간 자동이체 계좌변경 고객 확보·수신 확대 기회 활용

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국은행의 기준금리 인하후 수신액이 꾸준히 늘고 있는 저축은행 업계가 이번 추가 기준금리 인하로 더 많은 고객 확보 및 수신 확대를 기대하고 있다. 특히 은행권과 제2금융권 간의 자동이체 계좌 변경도 가능해져 이번 기회를 적극 활용한다는 전략이다.

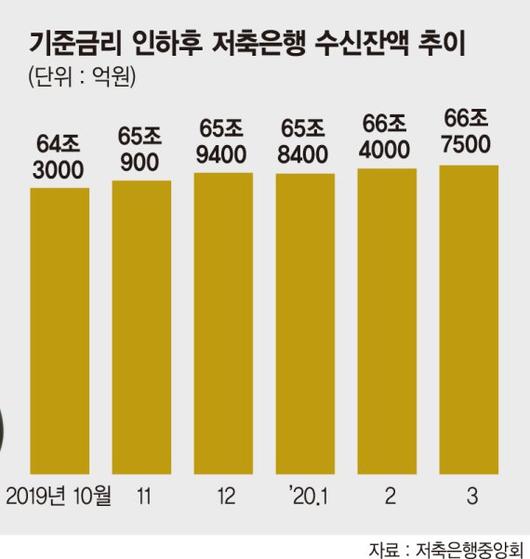

28일 저축은행중앙회와 관련 업계에 따르면 기준금리가 연 1.5%에서 연 1.25%로 인하된 지난해 10월 79개 저축은행의 수신잔액은 64조3000억원에서 매달 꾸준히 증가했다. 올해 2월 기준금리가 연 0.75%로 추가 인하되면서 3월 수신잔액은 66조7500억원으로 확대됐다. 현재 시중은행의 정기예금 금리가 연 0.55~0.8% 수준인 반면 이날 기준 79개 저축은행의 평균 예금금리는 연 1.92%로 시중은행보다 높아 이같은 흐름은 앞으로도 지속될 전망이다.

실제로 신한은행의 S드림 정기예금의 경우 1년 만기 기준 기본금리는 연 0.8%, KB국민은행의 KB Star 정기예금의 기본금리는 연 0.7%다. 우리은행의 WON 예금 상품도 기본금리가 연 0.55% 수준이다. 기준금리가 추가로 인하됨에 따라 이미 0%대에 접어든 시중은행의 예금금리는 더욱 낮아질 것으로 전망된다.

반면 최근 저축은행들도 예금금리를 소폭 인하 했지만, 79개 저축은행의 평균 예금금리는 연 1.92%로 시중은행들에 비해 여전히 높다. 특히 저축은행의 경우 시중은행에 비해 기준금리 변동에 덜 영향을 받는다.

시중은행은 고객의 예금 외에도 금융채를 포함해 여러가지 방식으로 자금을 조달할 수 있는 반면 저축은행은 사실상 고객의 예금만으로 자금을 조달한다.

이 때문에 기준금리가 인하되면 채권금리도 하락해 은행 입장에선 채권을 발행해 자금을 조달하는 편이 더 유리하다. 대신 이자비용이 들어가는 예금 수요를 낮추기 위해 예금금리를 인하하게 된다. 하지만 사실상 고객의 예금만으로 자금을 조달하는 저축은행은 기준금리가 내려도 회사채를 발행할 수 없어 각 저축은행 사정에 따라 예금금리를 조정한다.

이같은 구조 때문에 저축은행업계는 기준금리 추가 인하에 따른 시중은행의 예금금리 인하로 반사이익을 기대하고 있다. 지난 26일부터는 금융결제원의 계좌이동서비스를 통해 은행권과 제2금융권 간의 자동이체 계좌 변경도 가능해져 이번 기회를 적극 활용할 것으로 전망된다. 저축은행업계 관계자는 "기준금리 0%대 시대가 시작되고 저축은행에 5000만원 이상 예금도 늘어나는 추세"라면서 "앞으로도 경쟁력 있는 상품을 출시해 고객을 유치할 것"이라고 말했다.

king@fnnews.com 이용안 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.