13년째 2000대 갇혀

개인이 변곡점 이끌어

사상초유 유동성 팽창

실물과 시장간 괴리커

코로나 악재 오리무중

|

[헤럴드경제=홍길용 기자] 우리 증시에서 ‘코스피 3000’을 외치면 ‘사기꾼’ 취급을 받기 십상이다. 오히려 증시 폭락을 주장하는 편이 낫다. 코로나19로 난리인 지금이라면 아마 더 그럴 지 모른다. 2007년이 시작될 때만 해도 ‘코스피 2000’을 외치면 지금 ‘3000’을 외치는 것과 비슷한 취급을 받았다. 당시 최고점은 2006년 5월 기록한 1464.7이었다. 1989년 4월 1000을 돌파한 이후 무려 17년째 2000에 도달하지 못했었다. 그런데 2007년 1430으로 출발한 코스피는 이해 11월 2000을 돌파한다. 고점은 2085.5다. 이해 초에는 이미 서브프라임 모기지 문제가 불거져 외국인 이탈이 이뤄지고 있었다.

2000을 돌파한 주가는 이내 내리막을 타다 리먼브라더스 사태가 터진 직후인 2008년10월 892까지 고꾸라진다. 반등에도 불구하고 1800~2200 박스를 횡보하던 코스피가 다시 상승기류를 탄 것은 2017년이다. 2018년 1월에는 2600선까지 닿는다.

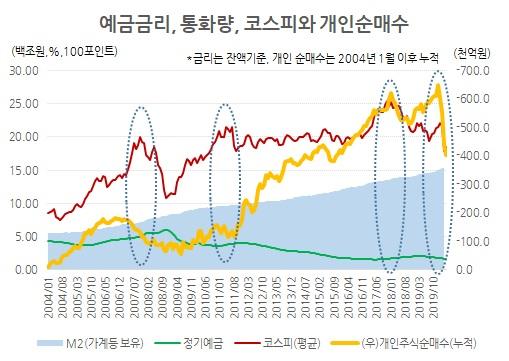

글로벌 금융위기 이후 증시는 줄곧 유동성이 이끌었다. 그러니 우선 수급 관점에서 보자. 2000을 첫 돌파했던 2007년 외국인은 24조7000억원을 순매도한다. 기관이 20조7000억원, 개인이 6조4000억원을 순매수했다. 공모펀드 열풍이던 때다. 기관 자금 상당 부분이 개인 돈이다. 전 고점이던 2018년에도 외국인과 기관은 5조7000억원, 2조9000억원을 순매도했지만, 개인은 7조원 어치를 순매수했다. 코스피의 주요 기록에는 개인자금이 있었다.

금융시장 환경을 보자. 2007년 한국은행 기준금리는 4.5~5%다. 지금은 0.5%다. 정기예금 금리(잔액기준)은 4% 중후반이었다. 지금은 1% 중반이다. 가계 및 비영리기업이 보유한 통화량(M2, 평잔, 원계열)은 2007년 약 700조원, 2018년 1390조원, 올 3월말 1530조원이다. 4월 이후 코로나19 금융지원으로 더 늘었을 것으로 보인다. 통화는 역대 최대 팽창 국면이다. 전고점인 2600은 충분히 노릴만 하다. 거기서 다시 20%만 오르면 3000이다.

해외를 보자. 미국 S&P500은 2007년 11월 1500이었다. 최고점은 올 2월의 3393이고 현재는 3122다. 독일 DAX30은 200년 11월 8000선 안팎이었다. 최고점은 올 2월1만3795이고, 현재는 12430이다. 아시아에서는 일본 니케이225가 2007년 11월 1만5000선이었고, 최고점은 2018년 10월이 2만4448이다. 현재는 22589다. 홍콩 항셍지수는 2007년 11월 3만선 안팎이었고 최고점은 2018년 1월 3만3484다. 현재는 2만4366이다. 아시아에서 그나마 우리 증시가 좀 나은 셈이다.

코로나19로 올해 경제성장률은 ‘마이너스’가 유력하다. 수출은 이제 막 타격이 현실화되고 있다. 그럼에도 불구하고 코스피는 연초 이후 기준으로 ‘플러스 전환’이 눈앞이다. 엄청난 돈이 풀리고 있는데, 부자들의 주요 투자처인 부동산은 규제 장벽이 높아졌다. 마침 증시 지형변화가 한창이다. 이른바 글로벌 제조업 패러다임이 지고, 디지털 언택트(untact) 패러다임이 뜨고 있다. 마침 우리나라가 꽤 잘하는 분야다. 제조업 전망도 어둡지만은 않아서 일단 세계 경제가 코로나19 봉쇄에서 풀려나면 전자와 자동차, 조선 등은 꽤 힘을 쓸 가능성도 있다.

최근 코스피200 선물이 콘탱고(contango)로 바뀐 점은 고무적이다. 프로그램매매 자금이 유입되면 최근 주가가 급등한 신산업 보다는 시장대비 저평가 된 구산업이 혜택을 더 본다. 알고리즘에 의한 순환매다. 관건은 실적이다. 신산업 주가는 주당순자산(EPS) 같은 계량지표보다는 기대와 희망이 담긴 스토리의 영향을 크게 받는다. 반면 구산업은 여전히 계량지표의 중요성이 크다. 하반기, 내년 실적개선이 예상된다면 순환매 가능성이 없지는 않다.

워낙 많은 돈을 풀기로 했고, 아직 대부분의 자금이 채 집행되지 않은 상황에서 경제 상황이 조금씩 이나마 나아진다면 코스피 상승세는 다시 탄력을 받을 수도 있어 보인다. 주가는 미래기대에 대한 할인이다. 경제성장률은 전년기준이다. 올해 마이너스 성장은 내년 관점에서보면 상당한 폭의 기저효과를 기대할 수 있다. 외환위기 직후인 1999년 11%, 글로벌 금융위기 직후인 2010년 6.8%라는 성장률이 가능했던 이유다.

증시가 워낙 뜨겁게 달아오르자 최근 글로벌 헤지펀드 등을 중심으로 신중론이 나오기 시작했다. 실물경제와의 거리가 너무 크다는 점, 실물경제의 위기는 아직 오지 않았다는 점 등이 주요 근거다. 하락에 대비해 현금이나 풋옵션(put option) 비중을 늘린 헤지펀드도 상당하다. 행동주의로 유명한 앨리엇도 그 중 하나다. 신중론자들은 증시가 다시 이전 저점까지 밀릴 수 있다는 경고를 내놓고 있다.

주식시장은 워낙 많은 변수가 작용하는 만큼 예측보다는 대응이 우선이다. 다만 대응은 빠를 수록 좋다. 이번 반등장에서도 수익을 낸 이들과 그렇지 않는 이들 간 차이가 엄청나다. 몇 가지만 명심하자.

과거 거의 모든 위기에서 살아남은 것은 강자, 부자들이다. 이들은 위기를 기회로 바꿨다. 자본의 양극화와 자산시장과 실물경제의 괴리는 날로 커지고 있다. 부자들은 미래에 투자해 돈을 버는데, 특히 글로벌 패러다임이 바뀔 때 큰 수익이 났다. 비관론자는 명성을 얻지만, 낙관론자는 수익을 챙긴다.

kyhong@heraldcorp.com

|

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.