|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

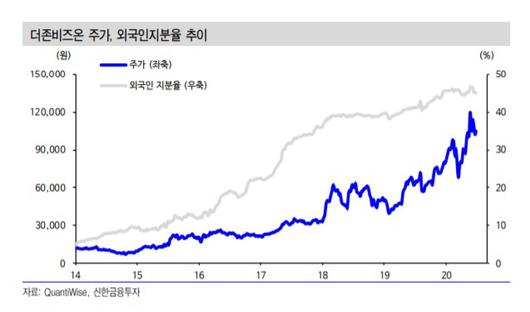

신한금융투자는 7일 더존비즈온에 대해 안정적 실적에 힘입어 주가 상승이 충분하다며 투자의견 '매수' 유지, 목표주가 11만원에서 13만원으로 상향했다.

더존비즈온 2분기 매출액은 726억원, 영업이익은 181억원으로 시장 기대치에 부합할 전망이다.

김규리 신한금융투자 연구원은 "신종 코로나바이러스 감염증(코로나19)으로 인해 신규 고객 영업 어려움, 일부 프로젝트 개발 진행 지연 등 부정적 환경 속에도 안정적인 실적 성장이 기대된다"고 분석했다.

특히 대표적 서비스인 위하고(WEHAGO) T 세무회계사무소 가입자 수는 작년 말 2350개에서 1분기 말 3300개로 증가했다. 연말까지 가입자 수는 7000개 이상으로 확대될 것으로 예상된다.

김 연구원은 "여기에 수임업체용 솔루션인 WEHAGO T Edge의 본격적인 고객 유입이 시작되면서 올해 매출액과 영업이익은 각각 3039억원, 788억원을 달성할 것"이라며 "안정적인 성장과 WEHAGO로 인한 클라우드 및 핀테크 사업 확장 감안하면 추가 주가 상승 여력은 충분하다"고 내다봤다.

[김규리 기자 wizkim61@mkinternet.com]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.