|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이번주 실적 발표를 앞둔 통신 3사(SK텔레콤·KT·LG유플러스)에 눈길이 간다.

올 1분기에 이어 2분기 실적도 좋다면 수익성 개선 기대감 속 주가 반등도 가능할 것이란 분석이다. SK텔레콤은 오는 6일, KT와 LG유플러스는 7일에 실적 발표가 예정돼 있다.

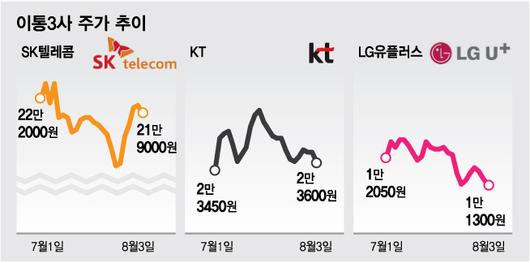

3일 SK텔레콤은 전거래일 대비 1500원(0.68%) 떨어진 21만9000원에 장을 마쳤다. KT는 200원(0.84%) 내린 2만3600원, LG유플러스는 150원(1.31%) 떨어진 1만1300원을 기록했다.

통신주 주가는 지지부진한 흐름을 이어가고 있다. 1분기 통신 3사가 시장 기대보다 양호한 실적을 발표했는데도 시장의 반응은 냉랭했다.

최남곤 유안타증권 연구원은 “당시 시장에서는 1분기 수익성 개선이 코로나19(COVID-19)로 인한 단기적 효과라는 의견이 많았다”고 말했다. 경제 활동이 제대로 이뤄지지 않으면 투자와 마케팅 활동도 줄어 수익성이 좋아졌다는 설명이다.

5G(5세대 이동통신) 관련 과도한 투자 경쟁에 부담을 더 느꼈다. 정부의 디지털 뉴딜 정책의 수혜도 장비 관련 종목이 누렸을 뿐 통신주는 비켜갔다.

하지만 2분기 어닝서프라이즈(깜짝 실적)를 기록한다면 투자자들에게 수익성 개선 의지를 확인시키는 계기가 될 것이라는 전망이 나온다.

금융정보업체 에프앤가이드에 따르면 SK텔레콤의 2분기 영업이익 컨센서스는 전 분기 대비 5.43% 증가한 3184억원, KT는 8.09% 오른 1조2442억원, LG유플러스는 20.42% 늘어난 8263억원이다. SK텔레콤은 3사 중 이익 개선 폭이 가장 적지만 호재에 주목할 필요가 있다.

오는 13일 MSCI(모건스탠리캐피털인터내셔널) 지수 분기에서 지수 내 비중이 2배까지 확대될 것이라는 기대감이 커지고 있기 때문이다. 유안타증권은 이로 인한 매수수요가 4684억원에 이를 수 있다고 전망했다.

2분기 실적 발표와 더불어 언급될 주주이익환원 정책도 주가에 긍정적인 영향을 미칠 가능성이 크다. KT는 무선사업의 경우 로밍 매출 감소폭이 크지만 유선사업 매출 흐름이 양호해 나쁘지 않은 실적이 기대된다.

LG유플러스는 순수 통신 사업에 집중하고 있는 만큼 이익 개선 폭이 가장 클 것으로 예상된다. 이동전화 매출액이 증가 추세고 마케팅비는 지난해 3분기를 정점으로 계속 하락하고 있다. 미국 화웨이 장비 사용 중단에 따른 불확실성이 남아있지만, 추후 사업자 변경에 따른 비용 증가폭이 크지 않고 이미 상당 부분 주가에 반영됐다는 판단이다.

김홍식 하나금융투자 연구원은 “현재 통신주 가격 메리트가 큰 데다가 이동전화 매출 증가로 2022년까지 장기 실적 호전이 예상된다”며 “요금 규제 완화와 더불어 진짜 5G로의 진화가 본격화하면서 통신주 멀티플 확장 국면이 연출될 것”이라고 전망했다.

구유나 기자 yunak@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.