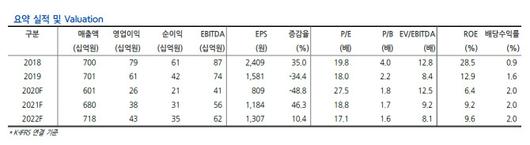

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

연결 재무제표 기준 애경산업의 올해 2분기 영업손실은 12억5400만원으로 전년 동기 대비 적자 전환했다. 매출액 역시 1218억8100만원으로 22.5% 감소하면서 시장 컨센서스에 미치지 못했다.

정혜진 현대차증권 연구원은 이날 보고서에서 “화장품 부문에서 내수 실적 부진과 수출 채널의 매출 감소가 있었고 일회성 비용의 재고폐기손실이 더해지면서 부문 영업손실이 24억원을 기록했다”며 “(화장품 부문 영업손실이) 전사 실적에 부정적인 영향을 미친 것으로 판단한다”고 전했다.

화장품 부문의 2분기 매출액은 전년 동기 대비 54.6% 감소한 327억원을 기록했고 재고폐기손실도 전년 동기 대비 10억원가량 늘었다. 면세 채널 매출은 전년 동기 대비 88% 감소하면서 역성장한 것으로 추정된다. 색조와 중가 제품 수요 부진으로 전체 면세시장보다 타격을 더 크게 받았다는 분석이다.

다만 생활용품 부문은 견조한 실적을 유지했다. 생활용품 매출액은 전년 동기 대비 4.7% 증가한 892억원을 기록했다. 위생용품 수출 증가로 수출이 전년 동기 대비 15% 성장했다. 온라인채널은 당분간 전년 동기 대비 22% 이상 성장할 것으로 예상된다.

유통 트래픽 회복과 함께 실적과 주가가 점진적인 우상향 흐름을 보일 것으로 전망되지만 화장품 부문의 실적 회복이 3분기 이후로 늦어질 것으로 전망된다. 이에 따라 3분기까지는 보수적인 접근이 필요하다는 분석이다.

정 연구원은 “생활용품 부문이 상대적으로 안정적인 성장을 이뤄내고 있지만 애경산업의 실적 회복은 화장품 부문 실적 개선과 함께 이뤄질 것으로 판단한다”며 “목표 주가를 2만6000원으로 하향한다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.