|

게티이미지뱅크 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

여당 일각에서 법정 대출금리 상한선을 현행 연 24%에서 10%까지 대폭 낮추려는 움직임이 일면서 대부업체, 저축은행 등 2금융권 전반이 바짝 긴장하고 있다. 신종 코로나바이러스 감염증(코로나19)으로 어려움을 겪는 저소득 서민의 이자부담을 줄여준다는 취지지만, "이상과 현실은 다르다. 자칫 서민 피해만 키울 것"이라는 우려 목소리도 높다.

"법정 최고금리 10% 제한" 목소리 고조

11일 금융권에 따르면 최근 이재명 경기지사는 등록 대부업체의 법정 최고금리를 연 10%로 낮춰달라는 내용의 편지를 더불어민주당 소속 의원 176명에게 보냈다. 정부가 불법 사금융 최고금리는 연 6%로 제한하면서 등록 대부업체에는 4배나 높은 연 24%를 허용하는 것은 모순이란 취지다.

여당에서도 법 개정 움직임이 일고 있다. 이 지사가 건의한 날 김남국 민주당 의원은 법정 최고이자율을 연 10%로 제한하는 이자제한법과 대부업법 개정안을 대표 발의했다. 같은 당 문진석 의원도 최고 이자율이 10%를 넘기면 벌칙 규정을 강화하는 법안을 발의했다.

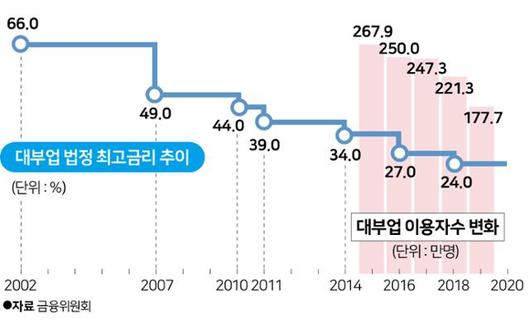

대출금리 상한을 더 낮추자는 주장이 새 이야기는 아니다. 금융사에게 적용되는 대부업법상 최고금리는 2002년 연 66%에서 현재 24%까지 낮아졌다. 10만원 이상 사인(私人)간 금전거래에 적용되는 이자제한법상 최고금리도 2007년 30%에서 24%까지 내려온 상태다.

문재인 정부는 2017년 대부업 최고 금리를 점진적으로 20%까지 내린다는 목표를 세웠고, 21대 국회에도 이런 내용의 법안이 발의됐지만 10%까지 확 낮추려는 시도는 처음이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"취지는 좋지만, 현실성 없어” 반론

법이 정하는 최고금리가 낮아지면, 무분별한 대출을 예방하고 저신용 서민층의 이자 부담을 낮추는 장점이 있다.

하지만 대부업권을 비롯해 저축은행, 카드사 등 상대적인 고금리 대출을 취급하는 2금융권에선 “현실적으로 시행하기 어렵다”고 입을 모은다.

현재 신용 7~10등급 고객이 카드사에 장기대출(카드론)을 신청하면 연 14~19% 이자를 내야 한다. 저축은행 신규대출 금리도 18% 안팎이다. ‘햇살론17(연 17.9%)’ 등 정부의 서민용 정책금융 상품조차 10% 넘는 금리를 적용하는 걸 감안하면 여당의 주장은 현실성이 떨어진다는 것이다.

|

서울 명동의 골목길 바닥에 업체 이름과 등록번호가 없어 정체를 알기 힘든 불법 대부업체 대출 전단이 널려 있다. 한국일보 자료사진 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

10% 이하 금리 혜택은 보는 이들과 별개로, 상당수 서민은 아예 금융사 대출에서 소외될 거란 우려도 높다. 대부업계 관계자는 “돈을 빌려주는 금융사 입장에서 대손충당금과 대출금 조달금리, 중개수수료 등을 감안하면 적어도 금리가 20%는 넘어야 한다”며 “강제로 금리 상한을 낮추면 손해율을 낮추기 위해 심사를 더 깐깐하게 할 수밖에 없다”고 말했다.

실제 금융위원회 조사에 따르면, 지난해 신규 대부업 이용자(약 178만명)는 1년 전보다 20% 가까이 급감했다. 업계에서는 이를 고객의 신용이 좋아져서 대부업체를 덜 이용한 게 아니라, 돈 떼일 위험에 대부업체가 대출을 더 많이 거절한 결과로 해석하고 있다.

이에 금융당국과 국회조차 법정금리 인하에는 신중한 분위기다. 금융당국 관계자는 "저신용층의 차입 기회가 축소될 수 있다"고 말했다. 앞서 국회 정무위원회의 한 전문위원은 최고금리를 24%에서 20%로 낮추는 법안 검토보고서에서 "서민 이자부담 경감 측면을 고려하되, 대부업체들이 저신용자 대출을 중단할 가능성을 종합 감안해야 한다"고 지적했다.

허경주 기자 fairyhkj@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.