유안타證 "코로나19 이후 디지털 대전환, 삼성SDS에 훈풍"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이창영 유안타증권 연구원은 12일 보고서에서 “삼성그룹계열사 SI구축 경험을 통해 디지털 전환 관련 IT 노하우를 수십년 간 쌓아온 삼성SDS의 주가는 연초대비 14% 하락했고 밸류에이션도 낮은 상황”이라면서 “자생력이 부족하다거나 삼성그룹의 IT투자 축소 가능성이 부각되기 때문인데 AI, 디지털 트랜스포메이션에 대한 삼성SDS의 경쟁력은 향후 실적·밸류에이션에 지속적으로 반영될 것”이라고 내다봤다. 이 연구원은 목표주가 22만원, 투자의견 ‘매수’를 유지했다.

앞서 코로나19로 인해 촉발된 언택트 환경 및 생산 셧다운 경험은 모든 기업들에게 디지털로의 전환을 강제하고 있다. 기업들은 이를 위한 준비(IT 투자)를 강요받고 있고, 이에 따라 어려운 상황 속에서도 2020년 전세계 디지털전환 관련 지출액은 꾸준히 증가하고 있다. 이를 반영해 IT 관련기업들의 주가는 연초대비 평균 26% 증가하며 밸류에이션도 높아졌다.

그러나 삼성SDS 만큼은 주가가 후퇴하고 있다. 가장 큰 요인으로는 삼성SDS의 실적 80% 이상이 그룹 내 매출이라는 점이 꼽힌다. 다만 이 연구원은 “대외비중이 2018년 13.4%에서 2020년 2분기 18.4%까지 최근 급격히 증가하고 있다”고 반박했다.

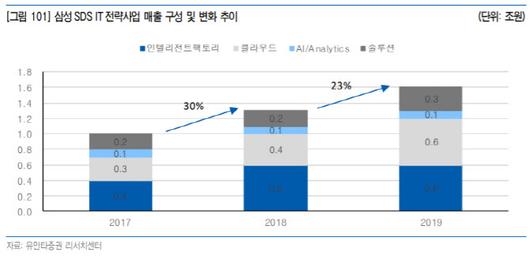

두번째는 그룹 전산실 수준의 저부가가치 사업구조에 대한 디스카운트다. 이에 대해서도 이 연구원은 “최근 인텔리전트 팩토리, 클라우드, AI·Analytics, 솔루션 등 고부가가치 사업의 매출비중이 2017년 20%에서 2019년 27%로 고성장하며 1인당 생산성(매출액)이 2015~2019년 연평균 6.3% 성장 중에 있고, 영업이익률도 2015년 7.5%에서 2019년 9.2%까지 증가하고 있다”며 “특히 클라우드 부문은 국내 4개, 해외 13개의 데이터센터를 기반으로 언택트경제 변화에 따른 수요증가로 향후 높은 성장이 예상된다”고 내다봤다.

한편 삼성그룹의 IT투자 축소 가능성 역시 삼성SDS의 주가를 끌어내리는 요인이다. 이에 대해 이 연구원은 “삼성그룹은 아직 미확정된 승계·지배구조 문제와 2017년 국정농단 사건 이후로 실질적인 투자 집행이 소강상태”라면서도 “이재용 부회장에 대한 기소중지 등 거취문제에 대한 불확실성이 해소된다면 올해부터 시작될 삼성전자의 30조원 규모 평택 3라인 공장건설을 시작으로 비메모리 133조원 투자 등 본격적인 투자가 집행될 것이고 이에 대한 확실한 수혜는 삼성SDS가 받을 것으로 예상된다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.