지난달, 반년 만에 1조 매수했다 이달 들어 7773억원 매도

삼성전자만 사고 '비차익'은 매수 전환된 적 없어

"'글로벌 개미' 늘어 펀드 약해져…평가 방법 바뀌어야"

"시장아닌 '종목의 시대'"…귀환, 빨라야 4분기 전망

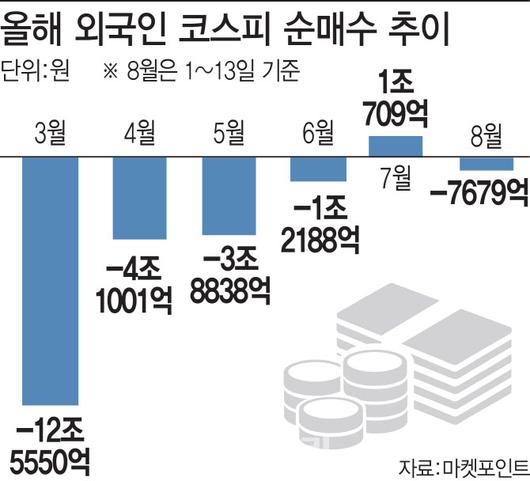

13일 마켓포인트에 따르면 이번 달 들어 이날까지 코스피에서 외국인은 총 7773억원(체결일 기준) 순매도했다. 지난 7월 1조709억원 주식을 사들이며 6개월 만에 순매수세로 전환한 뒤 흐름을 이어가지 못하고 있는 것이다.

|

[이데일리 이미나 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

TSMC만 샀듯, 삼성전자만 순매수…‘패시브’는 쭉 순매도

외국인의 매수세가 오래가진 않을 거란 건 어느 정도 예견된 일이었다. 내용을 보면 삼성전자(005930) 한 종목에만 매수가 국한됐던데다 국내 시장 선호도를 알 수 있는 외국인 패시브 자금은 매수세로 전환된 게 아니었기 때문이다.

지난달 외국인이 가장 많이 사들인 종목은 삼성전자로 2조6682억원어치 순매수했다. 2위인 KODEX 200(069500)이 3057억원인 것에 비해 약 9배 정도 많이 사들인 것이다. 코스피 순매수 비중과 비교했을 때는 244.1%에 해당하는 규모다. 외국인 매수의 대부분이 삼성전자에 쏠려 있었단 얘기다.

외국인이 삼성전자만 사들인 건 대만 TSMC와 연관이 있다. 해당시장의 대표 종목이자 삼성전자의 경쟁사인 TSMC에 외국인 매수세가 몰려 밸류에이션이 부담스러운 수준까지 주가가 오르자 삼성전자도 사들인 것.

민병규 유안타증권 연구원은 “외국인이 신흥국 시장 중 대만시장, 특히 TSMC에 차별적인 매수세를 보였지만, 상대적으로 피어 그룹에 속한 삼성전자에는 관심이 없어 주가 괴리가 과도했다”고 말했다.

반면 외국인은 시장 전체를 사는 패시브 투자를 늘리진 않았다. 외국인 비차익 프로그램 매매는 대부분이 인덱스 펀드인데, 지난달 코스피에서 3128억원 순매도 우위를 보였다. 이날 한국거래소에 따르면 이달 들어 전날까지의 집계도 8035억원 순매도 우위를 기록 중이다. 외국인이 국내 시장 전반을 평가할 때, 매도 시각을 변경한 적이 없는 셈이다. 향후 전망 또한 코로나19 장기화 등으로 변화를 기대하기 어렵다는 평가다.

노동길 NH투자증권 연구원은 “글로벌 주요 신흥국(EM) 상장지수펀드(ETF) 설정액이 감소하고 있어, 최근의 달러 약세에도 신흥국을 향한 패시브 자금 유입이 아직 없는 것으로 나타났다”며 “국내서도 외국인의 투자 비중은 개인 대비 계속 떨어지고 있다”고 말했다. 이어 “외국인이 돌아오려면 신흥국 경기가 선진국보다 나아져야 하는데 현재로선 코로나로 인해 판단하기 어려워 고민되는 지점이다”라고 덧붙였다.

‘글로벌 개미’에 펀드 위축…“종목단위 매수 패턴 계속될 수도”

외국인의 패시브 자금 유입을 확인하는 시점은 더 늦춰질 가능성이 크다는 분석이 나온다. 침체했던 경기가 개선되는 것과는 별개의 이유다. 글로벌 증시에서 개인투자자 비중이 확대돼 직접투자가 늘어난 반면, 펀드 등 간접투자의 위상은 약화되고 있는 탓이다.

박석현 KTB투자증권 연구원은 “보통 외국인 매수 패턴은 펀드 자금으로 한 나라에서 팔면 다른 나라에서 사는 것인데 현재 동학개미뿐만 아니라 세계적으로 개인이 늘고 직접투자 비중이 급격히 커졌기 때문에 펀드 플로우 흐름 자체가 약하다”며 “신흥국 경기 상황과는 별개로 외국인 매수가 안 되고 있는 한 이유”라고 분석했다.

이같은 펀드의 구조적 변화를 시작으로, 외국계 자금이 국내 증시 전반에 유입되기보단 삼성전자 등 개별 종목이나 업종 단위로 투자되는 지금의 흐름이 강해진다는 관측도 있다.

이진우 메리츠투자증권 연구원은 “외국인 전통 뮤추얼펀드 자금 흐름을 보면, 미국 등 선진국이나 신흥국 할 것 없이 매수하고 있지 않다”며 “펀드 자체에서 돈이 계속 빠지며 규모가 작아지고 있기 때문인데 이같은 추세가 굳혀지면 외국인 귀환을 예전의 공식으로 판단할 수 없을지 모른다”고 설명했다.

이어 “어차피 전세계 시장은 신흥국이냐 아니냐는 기준보다는 2차전지냐, 언택트냐 하는 메가 트랜드의 부각에 연동되고 있다”며 “캐나다 시장은 원자재나 은행 업종이 강한데 시총 1위는 이커머스 업체인 쇼피파이인 것처럼, 이젠 시장이 아닌 업종을 보는 시대”라고 전했다. 선진국 시장과 신흥국 시장의 비교우위를 측정해 자금을 옮기는 것에서 우량 기업을 찾아다니는 것으로 자금의 이동 패턴이 변화하고 있다는 것이다.

외국인 자금의 추세적 유입은 빨라야 4분기쯤 볼 수 있을 것으로 관측된다.

이승현 한국투자증권 연구원은 “가장 중요한 변수는 신흥국 성장률과 글로벌 자금의 위험도 선호인데, 전자는 한국이 OECD 국가 중 코로나19 악영향이 가장 적은 것으로 평가되는 등으로 통과된 반면, 후자는 미중 갈등과 미국 대선 등이 남아 있다”며 “신흥국과 선진국의 성장률 격차 및 금리와 달러 인덱스, 변동성지수(VIX) 전망 등 각종 경제 수치 등을 고려해 내부 모델링한 결과에 따르면 4분기 이후에 본격적인 외국인 귀환이 있을 것”이라고 분석했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.