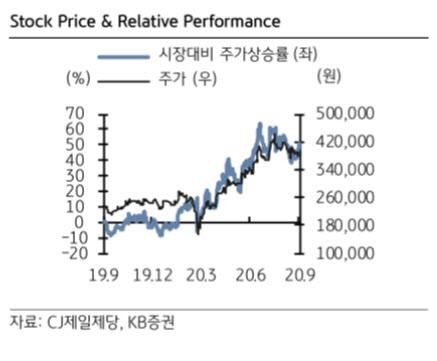

|

CJ제일제당의 3분기 연결 기준 실적은 매출액 6조3303억원, 영업이익 4035억원으로 추정된다. 전년 대비 각각 8.1%, 48% 증가한 규모다. 이대로라면 컨센서스인 매출액 6조3330억원, 영업이익 3720억원에 부합한다.

CJ대한통운을 제외한 매출액, 영업이익은 각각 지난해 같은 기간보다 8.2%, 70.8% 늘어난 3조7301억원, 3091억원으로 예상된다.

특히 식품 부문은 신종 코로나바이러스 감염증(코로나19) 이후 비대면(언택트) 소비 트렌드가 확산하면서 가공식품 판매 호조가 기대되고 있다. 국내외에서 코로나19가 다시 확산함에 따라 내식 수요가 증가하면서 가정간편식(HMR)은 물론 다시다, 장류 등 조미료 카테고리도 성장하는 추세다.

이선화 KB증권 연구원은 “추석 선물세트 매출은 약 1600억원을 기록할 것으로 예상되는 가운데, 식품부문의 매출액은 전년 대비 10.9% 증가하고 영업이익은 39.5% 증가할 것으로 전망한다”고 분석했다.

바이오 부문은 고수익을 내는 트립토판(지난해 말 증설), 발린 등 스페셜티 제품들이 꾸준히 성장하면서 주요 제품들의 판가 하락을 방어할 가능성이 높다.

내년 비비고의 본격적인 북미시장 유통망 확대도 기대되는 상황이다. 이 연구원은 “CJ제일제당과 슈완스는 다음 달부터 북미 지역의 B2C 유통망을 통합하여 관리할 계획”이라며 “지난 2분기 미국에서 냉동만두가 전년 대비 40% 성장했는데, 주로 코스트코와 같은 클럽 채널에서 판매되던 비비고 브랜드가 유통망 통합을 통해 월마트 같은 그로서리 채널로 유통망이 확대되면서 본격적인 채널 확장이 기대된다. 2021년 역기저에 대한 부담은 글로벌 채널 확장 및 수익성 중심의 성장전략으로 해소 가능하다는 판단”이라고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.