조수홍 NH투자증권 연구원은 28일 보고서를 통해 "최근 주가 상승폭이 컸지만 현재 주가는 PBR 0.66배 수준에 불과하다"며 "자기자본이익률(ROE)의 장기 상승추세전환 초입 국면이고, 향후 중장기 사업구조 전환 기대감을 감안하면 여전히 부담없는 밸류에이션"이라고 분석했다.

|

조 연구원은 "내년부터는 전기차전용플랫폼 도입에 따른 전기차 대응능력 향상이 기대된다"며 "수소차 사업도 중장기 기대요인"이라고 말했다.

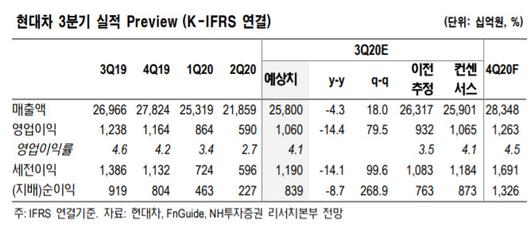

현대차의 3분기 영업이익과 매출액은 각각 1조595억원, 25조7999억원으로 지난해 같은 기간대비 각 14.4%, 4.3% 하락할 것으로 예상했다. 조 연구원은 "영업이익 전망치를 상향조정했다"며 "내수판매 호조세와 기말 환율 하락에 따른 판매보증 충당금 전입액 감소에 따른 것"이라고 설명했다.

이어 "중국 사업 부진 장기화는 우려요인"이라며 "올 하반기는 해외부문의 점진적 수요 회복과 미국 등의 글로벌 신차효과가 기대된다"고 덧붙였다.

aza@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.