|

사진 제공=팔렌티어 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

실리콘밸리 출신 '수상한 기업' 팔렌티어가 뉴욕증시에 화려하게 '셀프' 데뷔했다. 미국 중앙정보국(CIA)가 자금을 댄 팔렌티어는 영국·미국 등 주요국 정부를 고객으로 두고 국제 테러작전·범죄 수사를 지원하는 회사다.

연말 미국 대선 전 정치적 불확실성을 피하기 위해 쟁쟁한 기업들이 서둘러 증시 상장에 나선 가운데 팔렌티어는 이례적으로 직접 상장(DPO)해 투자자들 앞에 나섰다는 점에서 시장 눈길을 끌었다. 페이스북 공동창업자가 세운 '유니콘' 아사나도 같은 날 같은 방식으로 상장해 자금을 대거 끌어모으면서 직접 상장에 대한 관심을 키웠다.

|

페이스북 공동 창업자들. 왼쪽부터 마크 저커버그 현 페이스북 CEO,더스틴 모스코비츠 현 아사나 CEO 등. <사진제공=모스코비츠 페이스북> |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난 30일(현지시간) 팔렌티어는 뉴욕증권거래소(NYSE)에 직접 상장해 1주당 9.5달러에 거래를 마쳤다. 기준 가격인 7.25달러보다 31.03% 높은 가격이다. 같은 날 NYSE에서 직접 상장한 아사나도 기준 가격보다 37.14%높은 1주당 28.80달러에 거래를 마쳤다.

앞서 기업공모(IPO)를 통해 상장한 스노우플레이크와 유니티소프트웨어, 레모네이드, 브이룸 등이 상장 첫날 100%를 넘나드는 폭등세로 거래를 마감한 것에 비하면 차분한 분위기이지만 팔렌티어에 쏠린 투자 열기를 충분히 보여줄 만한 결과다. 로이터통신은 이날 팔렌티어 시가총액이 206억달러(약 24조814억원),아사나는 40억달러(약 4조6760억원)를 기록했다고 전했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

팔렌티어는 빅데이터 분석을 통해 미국 정부의 '오사마 빈 라덴 제거' 등 테러 작전에 도움을 준 것으로 유명한 디지털 감시·추적업체다. 일론 머스크 (49) 등과 '페이팔'을 공동 창업했던 피터 틸(52)이 지난 2003년 팔렌티어를 공동 창업했고 CIA 자금 지원을 받았다. CIA 뿐 아니라 미국 연방수사국(FBI), 국방부, 국토안보부, 국세청을 비롯해 영국·덴마크 등 10여개국 정부 기관이 핵심고객이다.

유니콘을 넘어 '데카콘'(기업가치 100억달러 이상 비상장기업)이라는 평을 받아온 팔렌티어는 매출 절반 이상을 정부 고객이 차지하는 것으로 알려져 있다. 올해 상반기 총 매출액은 4억8120만달러로 1년 전 같은 기간보다 49% 늘었고 흑자는 내지 못하고 있지만 순손실은 1년 전 같은 기간 2억8050만달러에서 1억6470만달러로 줄어들었다. 최근 본사를 실리콘밸리에서 덴버로 이전했다.

|

최근 기술기업 주가가 IPO가격 대비 폭등하는 사례가 이어지자 벤치마크캐피털의 빌 걸리 파트너 캐피털리스트는 월가의 '기업 가치 후려치기'를 비판하기도 했다. <출처=트위터·각 거래소> |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아사나는 팀 프로젝트 등 조직 활동 관리 지원 서비스 업체다. 마크 저커버그(36) 등과 함께 페이스북을 공동 창업했던 더스틴 모스코비츠(36)가 2008년 세운 회사다. 지난 3월 상장하려 했지만 저커버그 페이스북 최고경영자(CEO)와 앨 고어 전 부통령이 아사나 투자에 나설 것이라는 점이 앞서 알려지면서 투기 가능성까지 불거지자 상장 시기를 늦춰 이번에 NYSE에 데뷔했다.

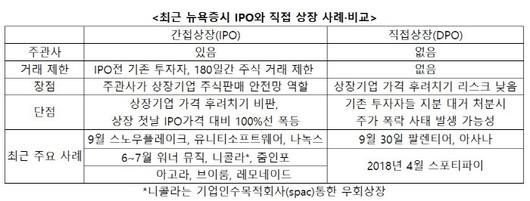

◆ IPO와 직접 상장은 무엇이 다를까

팔렌티어와 아사나는 'IPO가격 후려치기 논란'과 기관 투자자들의 거센 견제 속에 직접 상장 방식을 선택했다. 회사가 자금을 끌어모으는 방법은 크게 두 가지다. 하나는 이자를 내는 것이고, 다른 하나는 이자를 내지 않는 것이다. 은행을 통하거나 채권시장에서 회사채 발행을 통해 자금을 빌릴 때는 이자를 내야하지만, 주식 시장에서 주식을 팔아 자본을 끌어모을 때는 이자를 내지 않아도 된다. 주식 시장에서는 '대출'이 아니라 해당 기업의 성장성과 비전에 대한 '투자'가 이뤄지기 때문이다.

주식 시장에서 자금을 모으는 방법도 크게 두 가지다. 하나는 기업공모(IPO·Initial Public Offering)방식의 간접 상장, 다른 하나는 직접 상장(DPO·Direct Public Offering)이다. 대부분이 간접 상장이기 때문에 시장에서는 '기업이 IPO에 나선다'는 것을 증시에 상장한다는 것으로 받아들인다.

IPO와 직접 상장의 가장 큰 차이는 증시 상장을 돕는 중간 도우미(주관사)가 있느냐, 없느냐하는 것이다. IPO는 주관사가 있고 로드쇼(투자 설명회)를 통해 증시 상장을 위한 공모 가격이 매겨진다. 한국증시에서는 증권사가 주로 주관사 역할을 하지만 뉴욕증시에서는 골드만삭스·뱅크오브아메리카·JP모건 같은 투자은행(IB)들이 주관사 역할을 한다.

IPO를 하려는 기업은 일단 IB 주관사를 선정하고 미국 증권거래위원회(SEC)에 예비 상장 신청을 한 후, IB와 함께 로드쇼를 돌며 투자자들의 지불 용의 가격 파악 작업에 나선다. 이를 기반으로 주관사가 IPO가격을 정하면 기업은 SEC에 '구체적인 주식 발행 수·IPO가격·희망 상장 시점' 등을 적은 정식 신청서를 낸 후 뉴욕증시에 상장하게 된다.

직접 상장은 팔렌티어나 아사나처럼 대중에게 직접 주식을 판매하는 방식이다. 주관사가 없기 때문에 기업은 수수료를 아낄 수 있다. 기존 투자자들의 '거래 잠금'(lock up) 제한도 없다. 락업이란 기업 상장 이전 기존 투자자들이 특정 기간(통상 180일) 동안은 보유 주식을 처분할 수 없도록 하는 것을 말한다.

직접 상장이 더 깔끔한 방법 같지만 지금까지 IPO가 대세를 이룬 이유는 주관사들이 '보험'같은 역할을 하기 때문이다. 주관사는 IPO가격을 정할 뿐 아니라 기업이 상장할 주식을 일단 먼저 사들인 후에 투자자들에게 되팔기 때문에 기업 입장에서는 주식 판매 안전망같은 존재다.

◆ 최근 월가기업 가치 후려치기 비판 커져

다만 최근 들어서는 뉴욕증시 열풍 속에 기업 주가가 상장 첫 날 IPO가격 대비 100%를 넘나드는 일이 심심치 않게 벌어지자 주관사들이 기업가치를 후려친다는 비판이 커졌고, 이에 따라 경쟁력있는 기업들은 주관사를 거치지 않는 직접 상장에 관심을 보이는 분위기다.

앞서 기술기업 주가가 상장 첫날 IPO 가격의 100%를 넘는 사례가 속출하자 CNBC는 기술기업 IPO가 월가의 '엄청난 이익 남기기'(massive pops) 통로가 되고 있다는 비판을 하기도 했다. 예를 들어 실시간 온라인 커뮤니케이션 지원 서비스업체 '아고라'는 IPO가격이 1주당 16~18달러였지만 상장 첫 날 56.49달러에 마감했다. 줌인포·브이룸·레모네이드도 상장 첫날 IPO가격보다 100%이상 높은 가격이 거래를 마쳤다.

월가 IB로 대표되는 주관사들이 IPO가격을 정하는 방식은 크게 두 가지다. 하나는 이른바 '북 빌딩'(book building)이고 다른 하나는 '경매'(auction)다. 둘다 투자자들의 지불용의 가격을 파악하는 방법이다.

경매는 지난 2004년 구글 모기업 알파벳이 상장할 때 쓴 방식이다. 투자자들의 수요를 직접적으로 파악할 수 있지만 잘 알려진 사례가 많지 않다. 북빌딩은 일반적으로 많이 쓰는 방식이다. 주관사들이 로드쇼를 돌며 주식 수·가격에 대한 시장 수요를 파악하는 방식으로 주관사들의 경험과 가격 산정 시스템을 활용한다. 다만 이 과정에서 주관사들이 기업 가치를 후려친다는 지적이 적지 않다.

캘리포니아 주 소재 투자업체 벤치마크캐피털의 빌 걸리 파트너 캐피털리스트는 자신의 트위터를 통해 "그들(주관사 역할을 하는 월가 IB)은 일부러 수요를 무시하고 가격을 매긴다. 이런 문제가 체계적으로 반복된다. 시스템 자체가 망가졌기 때문이다"라고 밝혀 눈길을 끌기도 했다. 주관사들이 IPO가격을 지나치게 낮게 잡은 후 정작 해당 기업 주가가 상장 후 폭등세를 이어가면 '투기' 혹은 '거품' 우려를 내는 현실을 꼬집은 것이다.

◆ 美기업·증권거래소, 직접 상장 '관심'

이런 현실을 생각하면 펀더멘털이 있는 기업들이라면 직접 상장이 더 매력적일 수도 있다. NYSE이나 나스닥 증권거래소 같은 거래소도 이를 지지하는 입장이지만 IB반발을 넘어 기관 투자자들이 견제에 나서기도 했다.

SEC는 지난 해부터 NYSE가 요청해온 '새로운 직접 상장 규칙'을 지난 8월 26일 승인했다. 새로운 규칙이란, 직접 상장에 나서는 기업이 상장을 통해 새로운 주식을 발행해 대중에 판매할 수 있게 한다는 내용이다. 지금까지 직접 상장은 기업의 기존 투자자들이 보유한 주식을 거래소에 내놓아 다른 일반 투자자들에게 판매하는 것을 말했는데, 이제는 기업이 직접 주식을 발행해 판매할 수 있도록 허용한다는 얘기다. 다만 당시 월스트리트저널(WSJ) 등은 NYSE의 이런 요청이 기관투자자 협회 반대 때문에 보류돼 시간을 끌어왔다고 보도했다.

IPO와 직접 상장은 각자 장단점이 있다. 서학개미(미국 주식에 투자하는 한국 개인투자자)들이나 '미국판 청년개미' 로빈후더(중개 수수료 무료 주식 거래 앱 로빈후드 사용자)들로서는 IPO보다 직접 상장을 더 반길 수도 있다. 투자하고 싶은 기업 주식을 사고 싶어도 IPO가격이 너무 낮게 매겨진 탓에 상장 첫날 주가가 100% 넘게 오르는 최근 사례를 보면 대체 얼마에 거래될 지 종잡을 수 없기 때문이다.

스노우플레이크는 지난 16일 상장 첫 날 IPO가격(120달러)의 두 배가 넘는 253.93달러에 거래를 마쳤다. 이럴 때 '가치 투자의 귀재' 워런 버핏 버크셔해서웨이 회장 같은 사람들이 상장 전 투자자로 나서서 스노우플레이크 주식을 IPO가격에 310만 주 대량 사들인 것을 생각하면 개미들로서는 부러울 노릇이다.

반면 IPO의 경우 기관 등 대형 투자자들이 늘 행복한 것은 아니다. '잠금 제한'을 예로 들어보면, 나녹스나 니콜라가 IPO하기 전에 이들 기업에 투자한 국내외 대기업·기관 투자자들은 나녹스와 니콜라가 '사기 의혹'에 휩싸여 주가가 떨어지는 바람에 평가 이익이 줄어들거나 평가 손실이 커지더라도 일정 기간 동안에는 보유한 주식을 내다팔 수 없다.

직접 상장은 잠금 제한에서 상대적으로 자유롭다. 다만 최대 주주가 일시에 보유 지분 대거 매도에 나서면 주가가 급락할 수 있다. 이 때문에 직접 상장은 회사 자금력이나 성장성에 어느 정도 자신이 있는 기업들이 나서는 경향이 있다. 가장 최근 직접 상장 성공 사례로는 스웨덴 음악 스트리밍 업체 스포티파이다. 스포티파이는 지난 2018년 4월 2일 NYSE 상장 당일 기준 가격 대비 12.9%높은 149.01 달러에 거래를 마친 바 있다.

[김인오 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.