SK하이닉스 인텔 낸드사업 인수로 SSD경쟁력 확대 큰 기대…점유율 27% 넘어 삼성전자 맹추격

언택트로 수요 폭증한 SSD 사업 도약 전망

최태원 SK회장의 반도체 사업 승부수

|

[이미지출처=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 이창환 기자, 이동우 기자] D램 업계 강자인 SK하이닉스는 또 다른 메모리 반도체 부문인 낸드플래시에서는 후발주자다. 삼성전자와 경쟁하고 있는 D램 부문과 달리 여전히 수익을 맞추지 못하고 있고 세계시장 점유율도 10% 안팎에 그친다. 하지만 이번에 한국 인수합병(M&A) 사상 최대 규모인 10조3000억원을 투입해 인텔의 낸드 사업을 가져오면서 단숨에 세계 2위 낸드 업체로 도약하게 됐다.

이번 인수로 SK하이닉스는 D램에 이어 낸드시장에서도 탄탄한 입지를 구축하게 될 것으로 예상된다. 2015년 경영 복귀 이후 굵직한 M&A를 성사시켜 온 최태원 SK그룹 회장이 반도체 사업을 키우기 위해 또 다른 승부수를 던졌다는 평가다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆인텔 낸드 사업 인수로 단숨에 세계 2위 도약

20일 SK하이닉스가 인텔의 낸드 사업 인수에 나선 것은 D램에 비해 상대적으로 규모가 작은 낸드 사업의 시장 경쟁력을 강화하기 위해서라는 분석이다. 삼성전자에 이어 세계시장 점유율 2위를 차지하고 있는 D램에 비해 SK하이닉스의 낸드 매출이나 시장 영향력이 작은 편이다.

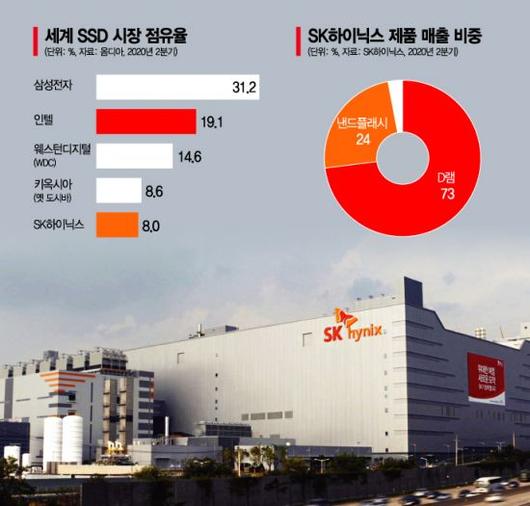

SK하이닉스 전체 사업에서 D램이 차지하는 매출 비중이 지난 2분기 기준으로 73%였고 낸드는 24%였다. 낸드는 여전히 적자 수준인 것으로 알려졌다. 대부분의 매출과 수익을 D램에 의존해 낸드 사업의 확대가 절실한 상황이었다.

메모리반도체의 한 종류인 낸드는 전원이 꺼지면 저장된 자료가 사라지는 D램과 달리 전원이 없는 상태에서도 메모리에 데이터를 저장할수 있다. D램에 비해 시장 규모는 작지만 4차산업혁명과 비대면(언택트) 수요 확산 등에 힘입어 시장 규모가 매년 커지고 있다. 시장조사업체 IC인사이츠는 언택트 확산으로 인해 올해 낸드시장이 전년 대비 27% 급성장할 것이라고 전망했다.

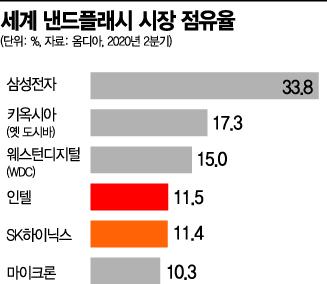

SK하이닉스는 이번 인텔 낸드 사업 인수로 세계 낸드시장에서 점유율을 23% 안팎으로 끌어올리게 됐다. 시장조사업체 옴디아에 따르면 올해 2분기 기준 세계 낸드시장 점유율은 삼성전자가 33.8%로 1위, 키옥시아(옛 도시바)가 17.3%로 2위, 웨스턴디지털이 15%로 3위, 인텔은 11.5%로 4위, SK하이닉스가 11.4%로 5위였다.

SK하이닉스가 인텔의 낸드사업 인수로 크게 기대하는 사업은 SSD(솔리드 스테이트 드라이브)다. SSD는 낸드로 만든 데이터 저장 장치로 서버와 PC, 게임기 등에 활용된다. 언택트 수요 확산으로 관련 제품의 수요가 폭증하면서 SSD는 최근 시장의 큰 관심을 받고 있다. 옴디아에 따르면 지난해 231억달러였던 세계 SSD시장 규모는 올해 326억달러로 41%가량 증가할 것으로 전망된다.

SSD시장에서 인텔은 SK하이닉스를 크게 뛰어넘는 강자다. 2분기 인텔의 세계 SSD시장 점유율은 19.1%로 31.2%를 기록한 삼성전자에 이어 2위였다. 같은 기간 SK하이닉스는 8% 수준이었는데 인텔의 SSD사업 인수로 27%를 넘게돼 1위인 삼성전자를 위협하게 된다.

도현우 NH투자증권 연구원은 "이번 인수는 중국 다롄에 있는 인텔의 낸드 생산시설을 비롯해 낸드 관련 지식재산권과 SSD 기술 경쟁력 등을 즉시 확보할 수 있다는 점에서 SK하이닉스의 낸드 사업 강화에 도움이 될 것"이라며 "SK하이닉스가 부족한 데이터센터 포트폴리오 및 컨트롤러 기술 확충 차원에서도 긍정적"이라고 평가했다.

SK하이닉스 관계자는 "인텔은 고부가가치 SSD시장에서 높은 점유율과 최고 수준의 기술력을 가지고 있다"며 "빅데이터 시대를 맞아 SSD를 위시한 낸드 경쟁력이 한층 강화될 것"이라고 강조했다.

|

◆SK그룹, 10조 투자로 반도체 경쟁력 한층 끌어올린다

이번 M&A는 SK의 반도체 사업을 한 단계 끌어 올리기 위한 최태원 회장의 승부수라는 평가다.

최 회장은 2011년 주위의 반대에도 불구하고 SK하이닉스를 인수한 이후 이듬해인 2012년 흑자전환시키고 매년 수조 원의 이익을 내는 그룹의 핵심 계열사로 자리 잡게 했다. 이후 반도체용 특수가스 제조업체 SK머티리얼즈와 산업용가스 제조업체 SK에어가스, 반도체 웨이퍼 전문업체 SK실트론 등을 차례로 인수하며 관련 산업을 키워왔다.

10조3100억원에 달하는 인수 대금은 보유한 현금과 차입으로 해결할 계획이다. SK하이닉스의 반기보고서에 따르면 상반기 기준 회사의 현금성 자산 보유액은 4조원에 달한다. 인수대금은 내년 말로 예상되는 1차 딜 클로징 시점에 8조192억원을 지급하고 잔액은 2차 클로징 예상 시점인 2025년 3월에 지급할 예정이다.

업계에서는 SK하이닉스가 인텔의 낸드 사업을 인수하면서 반도체 사업이 한 단계 도약할 것으로 보고 있다.

안기현 한국반도체산업협회 상무는 "SK하이닉스는 이번 인텔과의 계약으로 상대적으로 약한 낸드 사업의 부족한 기술력과 시장점유율을 확보할 수 있을 것"이라며 "특히 낸드 세계시장 점유율 또한 삼성전자에 이어 약 20% 안팎으로 단숨에 2위로 올라서면서 규모의 경쟁에서도 선두권으로 도약할 수 있는 발판을 마련했다"고 말했다.

이창환 기자 goldfish@asiae.co.kr

이동우 기자 dwlee@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.