개인, 최근 5년 연말 3.25조원 투매해

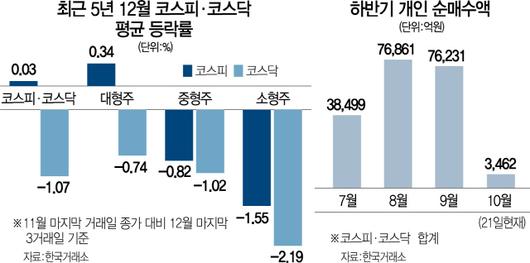

중소형주, 대형주 대비 큰 변동성 보여

외인·기관 물량 받아 지수 폭락 없었지만

'동학개미운동'으로 증시 환경 달라져

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

주식 양도소득세를 물리는 ‘대주주’ 요건 강화 방침을 두고 정치권의 설왕설래가 한창인 가운데 연말에 중소형주를 중심으로 증시가 추동력을 상실할 수 있다는 우려의 목소리가 커지고 있다. 최근 5년간 12월 개인은 국내 양대 증시에서 평균 3조2,500억원가량을 순매도해 연말 개인 특유의 매매 계절성이 있는 것으로 관찰됐다. 실제 대주주 요건이 10억원에서 3억원으로 대폭 하향될 경우 올해 말 매도 압력이 유난히 가중될 수 있다는 지적이 나온다.

| '대주주 피하자' 개인, 연말 평균 3.25조원 순매도 |

| ━ '대주주 요건' 개정 앞두고 개인 매도세 2배 '쑥' |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

특히 대주주 요건이 강화되는 직전 연도에 개인이 대거 이탈하는 양상이 확인됐다. 대주주 지정 요건이 15억원에서 10억원으로 낮아진 지난해 개인은 코스피시장에서 전년 대비 276% 늘어난 4조1,435억원을 순매도했다. 25억원에서 15억원으로 축소된 2017년에도 개인 순매도액은 두 배 이상 늘었다. 김다미 신한금융투자 연구원은 “12월에는 개인 양도세 회피 수요가 몰린다”며 “특히 대주주 기준 개정 직전 순매도 강도가 평년보다 높다”고 설명했다.

| ━ 12월 지수 폭락 없었지만, 중소형주 변동성은 커졌다 |

| ━ '주식 광풍'에 개인 59조원 순매수... 과거와 달라진 증시 |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

문제는 올해 개인이 주식시장의 큰손으로 자리매김하면서 증시가 이전과 확연히 달라졌다는 점이다. 신종 코로나바이러스 감염증(코로나19)의 영향으로 올해 외국인은 양대 시장에서 28조원가량을 순매도한 반면 개인은 59조원어치를 순매수하며 손바뀜이 대거 일어났다. 일찌감치 시장 분위기 변화의 기운도 감지되고 있다. 높아진 가격부담과 과세회피용 물량이 대거 풀릴 수 있다는 우려에 최근 개인은 부쩍 매매에 소극적인 모습이다. 고객예탁금은 50조원 이상을 유지하고 있지만 이달 개인은 연초 이후 처음으로 코스피시장에서 순매도를 하고 있다.

| ━ 중소형주 부진 대비해야...헬스케어 변동성 유의 필요 |

/이승배기자 bae@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.