현대차증권 보고서

"3분기 EPS 하락은 유료화 강세 인한 환차손 영향"

"오리지널 콘텐츠 흥행 등에 중장기적으론 성장"

|

넷플릭스는 3분기 실적 발표에서 매출이 64억4000만 달러를 넘어서 63억8000만달러인 컨센서스를 부합하는 수준을 기록했다. 그러나 EPS는 1.74달러로 시장 예상인 2.14달러를 18.3% 하회했다. 이는 환차손에 따른 영향이 큰 것으로 분석된다.

정나영 현대차증권 연구원은 “전 세계 유료 가입자 수가 1억 9510만 명까지 확대된 결과 매출이 컨센서스에 부합했다”면서도 “그럼에도 보통주 순이익은 7억9000만달러를 기록해 컨센서스인 9억6000만달러 대비 18% 하회했는데 이는 3분기 달러 대비 유로화 강세로 유로 표시 채권의 환율 재평가에 따른 2억4900만달러 규모가 비현금 미실현 손실로 반영됐기 때문”이라고 설명했다. 이어 “해당 비정상 손실을 반영하지 않을 경우, 순이익은 약 10억4000만달러로 컨센서스를 소폭 상회했을 것으로 판단된다”라고 덧붙였다.

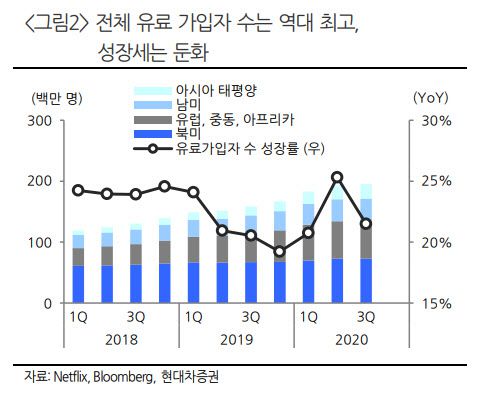

향후 성장세를 점칠 수 있는 유료 가입자 회원수는 가이던스를 하회하는 등으로 단기적인 실적 개선이 둔화할 수 있을 것으로 진단했다. 3분기 유료 가입자 순증은 221만명으로 동사 전망인 250만명을 하회했고 이는 2016년 2분기 이후 최저 수준이다.

정 연구원은 “단기적으로는 동사 성장세 둔화 우려가 지속될 가능성이 높아 보이는데 온라인 동영상 서비스(OTT) 시장 경쟁이 심화되고 있고 동사 유료 가입자 순증세 둔화는 코로나19 이전인 지난 해에 이미 대부분 지역에서 확인됐다”며 “특히 동사 매출의 46%를 차지하는 북미 지역의 가입자 수 성장률는 지난 2분기를 제외하면 2019년 이후 한 자릿수대로 낮아졌다”고 말했다.

다만 중장기적으로는 넷플릭스 오리지널 콘텐츠 흥행 효과와 재무구조 개선 등으로 실적 성장 자체는 지속될 것으로 평가했다. 블룸버그는 컨센서스상 올해와 내년 EPS가 각각 59%, 44% 성장할 것으로 분석했다.

이 연구원은 “오리지널 콘텐츠 흥행 효과와 재무구조 개선을 기대해볼 수 있는데, 오리지널 콘텐츠 흥행이 향후 동사 가입자수 유지에 있어 중요한 요인일 것으로 전망된다”라며 “다행히 콘텐츠 제작 재개로 내년에 대표 오리지널 콘텐츠들의 후속편과 신규 작품들이 다수 출시될 예정이고 콘텐츠 제작 능력이 성숙기에 접어들면서, 현금흐름 개선도 가능할 것으로 전망이다”라고 설명했다. 이어 “경영진은 내년 동사 잉여현금흐름 가이던스를 -10억달러에서 0달러로 제시했다”라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.