|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서울 영등포구에 사는 직장인 A씨는 최근 전세대출 상담을 위해 시중은행을 방문했다가 '부분 분할 상환 전세대출상품' 소식을 듣고 쾌재를 불렀다. 30일 출시되는 이 전세대출상품은 나중에 한꺼번에 원금을 갚아야 하는 기존 상품과 달리 이자와 원금을 자금 사정에 맞게 유연하게 갚을 수 있는 구조다. A씨가 연 2.8% 금리로 기존 전세대출 1억원을 받는다면 매달 대출 이자로 23만3000원을 내야 한다. A씨에게 매월 50만원의 여윳돈이 생긴다고 가정할 때, 대출 이자를 내고 남은 돈 26만7000원을 연 1% 적금에 넣는다면 2년 후 만기 때 A씨는 적금 원리금 646만원을 찾을 수 있다. 여기에 대출 이자 공제에 따른 소득세 혜택 34만원이 주어진다. 그러나 A씨가 부분 분할 방식 상품에 가입해 매달 50만원씩 대출 이자와 원금을 갚아나가면 2년 후 전세대출 만기 때 갚아야 할 대출원금은 657만원 줄어들게 된다. 소득세 72만원 혜택도 있다. 일부 전문가들은 시중은행 1%대 정기적금에 가입할 바에야 부분 분할 상환 상품에 가입하는 것이 유리하다고 권유하고 있다.

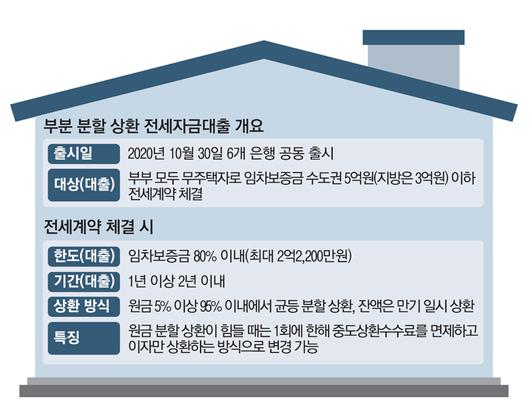

주담대처럼 이자와 원금을 함께 갚을 수 있는 전세대출 상품이 30일 출시된다. 이 상품 가입자가 원리금을 갚다가 일시적으로 자금 사정이 나빠지면 만기 일시 상환(만기 때 한꺼번에 갚는)으로도 전환할 수 있어 관심이 높아지고 있다.

29일 은행권에 따르면 KB국민·우리·신한·하나·NH농협·IBK기업은행은 부분 분할 상환 전세대출상품을 공동 출시한다. 분할 상환 금액은 대출 원금 5% 이상, 95% 이내 범위에서 자율적으로 결정하고 이를 전세 계약기간 동안 나눠 갚는 식이다. 분할 상환 후 남은 금액은 만기에 일시 상환한다. 금융권 관계자는 "당초 국민·우리은행만 이 상품을 출시하기로 했는데 고객 반응이 좋아 주요 은행이 모두 참여하게 됐다"고 말했다. 기존에도 일부 은행이 분할 상환 전세대출상품을 운영하긴 했지만 원금 상환을 중도에 멈추면 연체가 되고 재계약 시 한도가 줄어드는 문제가 있었다. 하지만 이번에 새로 나온 상품은 만기 상환으로 바꿔도 이 같은 불이익이 없다. 계약 기간 동안 1회에 한해 중도상환 수수료 등을 면제하고 원금 대신 이자만 상환하는 상품으로 바꿀 수 있도록 했다. 원금 분할 상환 중단은 연체로 분류되지 않기 때문에 대출상품 재계약 시 한도에도 영향을 주지 않는다.

이처럼 고객에게 유리한 상품이 나온 것은 주택금융공사가 은행에 대한 보증 비율을 기존 90%에서 100%로 확대해 위험 부담을 떠안으면서 가능했다. 이 상품 가입자가 전세계약 기간 동안 대출 원금을 상환하면 그에 따른 이자 부담이 줄어든다. 또 대출이자뿐만 아니라 원금 상환에 대해서도 소득공제 혜택을 받을 수 있다. 우리은행 관계자는 "현재 대출이자가 2%대, 적금 이자가 1%대로 유지된다는 가정하에 부분 분할 상환 상품은 대출 수요자에게 경쟁력이 있다"고 말했다. 이번 상품 출시는 금융위원회가 지난 6월 시중은행에 부분 분할 상환 전세대출상품 출시를 지원하겠다고 밝힌 데 따른 후속 절차다. 금융당국은 부분 분할 상환 상품이 전세자금대출 건전성 관리와 유동성 회수에 도움을 줄 것으로 기대하고 있다. 지난 9월 말 기준 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협) 전세자금 대출 잔액은 99조8037억원으로 연초 대비 17조500억원 증가했다.

[문일호 기자 / 김혜순 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.