"통안채 발행 부담 불가피…기재부와 면밀히 협의할 것”

RP매각·통안계정 등 유동성 조절 방안 과거보다 늘어

“금리정책 유효…국채 통한 공개시장조작 맞지 않아”

|

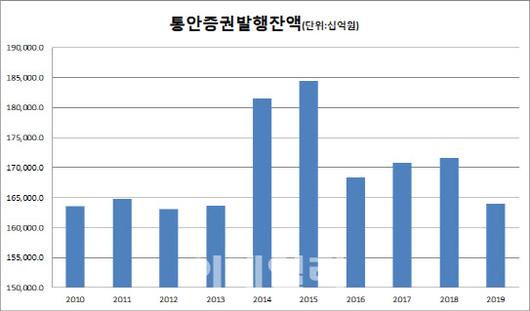

출처:한국은행 경제통계시스템 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김경은 기자] 기획재정부가 내년부터 국채 2년물 신규 발행키로 하면서 한국은행의 통화정책 수단 변화 가능성에 이목이 쏠리고 있다. 기재부의 2년물 발행은 정부 재정 확대에 따른 국채 시장의 수급 문제를 해결하기 위한 방안으로 수요가 상대적으로 적은 20년물을 줄이고 단기물(1·3·5년물)에 2년물을 추가하는 것이다.

이에 따라 주로 2년물로 발행되는 한은의 통안증권에 부담이 가해지는 만큼 한은이 시중 유동성을 조절하는 수단으로 국채를 대안으로 삼을 수 있다는 관측이 나온다. 이는 선진국이 주로 국채를 통해 유동성을 조절하는 이른바 양적완화(QE)와 비교된다.

한국은행 관계자는 “기재부의 발행 계획에 따라서 통안채 자연감소분과 다른 정책수단의 확대 가능성, 통안채 만기 조정 등을 통해 통화량을 관리해 나갈 것”이라며 “기재부와 단기물 시장을 위축시키지 않기 위해 면밀히 협의해나갈 것”이라고 말했다.

이는 과거에 비해 한은의 통화량 조절 수단이 확대된 만큼 기재부의 국채 2년물 발행에 대응해 현재 한은이 가동할 수 있는 통화정책 수단 등을 통해 대응이 가능하다는 말이다.

환매조건부채권(RP) 매각 및 통안계정 등 상시적 유동성 조절 수단이 생긴지 불과 10년이 안된다. 이는 과거와 달리 정부의 2년물 발행에 대해 한은이 대응할 수단이 늘어난 것이다.

이에 국채 2년물 발행으로 한은의 통안증권 발행을 축소하고 선진국 중앙은행들 처럼 국채를 통화정책 수단으로 삼을 수 있다는 전망도 나온다. 다만 한은은 “실현 가능성이 희박한 방안”이란 입장이다.

|

△한국은행 전경. (사진=이데일리DB) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

채권 시장 관계자들 사이에서는 국채를 공개시장조작 수단으로 활용하고 있는 미국, 영국, 일본 등의 사례를 들어 우리나라도 국채시장이 과거보다 발달한 만큼 한은이 직접 채권을 발행하는 방식이 아닌 국채를 통한 유동성 조절이 가능해질 것이란 관측이 나온다.

하지만 한은이 국채를 대규모 매입할 경우 콜금리에 영향을 미치고 이는 기준금리 운영 체제를 무너뜨릴 수 있다. 아직 우리나라는 금리를 통한 유동성관리 정책이 유효하기 때문에 본격적인 양적완화(QE) 체제로 가지 않는 이상 통안채 물량 축소 및 국채 매입 확대는 시기상조라는 것이다.

한은 금통위는 현행 기준금리 0.5% 수준에서도 아직 금리인하 여력이 남아있다고 밝히고 있다. 국채 단순매입 확대는 이같이 금리정책이 유효한 환경에서 오히려 시장금리를 통한 유동성 조절 기능에 왜곡을 줄 수 있다는 설명이다.

또 지난 2015년 이후 통안채 발행의 필요성이 낮아지면서 연간 2조~3조원 가량 통안채 발행이 자연감소하고 있다. 한국은행 경제통계시스템에 따르면 2015년 통안채 발행 잔액은 184조원에서 지난해 말 164조원으로 20조원 가량 축소했다. 올해도 감소세가 이어지면서 연말 162조원 수준으로 줄어들 것으로 한은은 보고있다. 통안채를 통한 공개시장운영으로 한국은행은 시중 통화량을 관리하고 있다. 이밖에 현재 사용하지 않고 있는 통안채 종류를 확대해 만기를 조정하는 방안 등도 고려 대상이다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.