|

[아시아경제 구은모 기자] 월트디즈니(Walt Disney·DIS.US)는 테마파크의 부진은 이어졌으나, 디즈니플러스(Disney+)의 약진으로 예상보다 양호한 실적을 발표했다. 미국과 해외에서의 Disney+ 구독자 증가, 테마파크 운영 정상화에 따른 매출 성장이 가능할 것으로 예상되는 만큼 동종업계 내에서 상대적 매력도가 높다는 분석이 나온다.

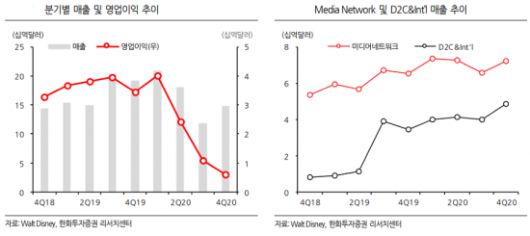

월트디즈니의 2020회계연도 4분기 매출은 147억달러로 지난해 같은 기간보다 23.1% 감소했고, 조정 주당순이익(EPS)은 ?0.20달러로 적자 전환해 컨센서스였던 142억달러와 ?0.71달러를 상회했다. 최보원 한화투자증권 연구원은 15일 보고서에서 “4분기에는 신종 코로나바이러스감염증(코로나19)의 영향이 지속되며 테마파크 부문의 매출이 전년 동기 대비 61% 감소했다”며 “하지만 Disney+와 ESPN+의 구독자가 전 분기 대비 각각 28%, 21% 증가한 7370만명, 1030만명을 기록해 D2C∬ernational 부문의 매출이 42% 성장했다”고 설명했다.

월트디즈니는 2021년 매출과 EPS 가이던스는 제시하지 않았지만 올해 지연됐던 투자를 내년에 집행할 계획을 밝혔다. 2021년에는 설비투자(CAPEX)가 올해(40억달러) 대비 5억5000만달러 증가할 것으로 예상된다.

인터넷동영상서비스(OTT) 구독자 증가와 테마파크 재개장에 따른 매출 성장이 기대된다는 평가다. 최 연구원은 “미국 내에서는 Disney+와 ESPN+의 구독자가 예상보다 빠르게 증가하고 있고, 11월에는 라틴아메리카에서도 Disney+를 새롭게 출시할 예정”이라며 “내년에는 Disney+ 서비스 제공 국가를 확대할 계획을 가지고 있는 만큼 D2C∬ernational 부문의 매출 성장이 기대된다”고 분석했다.

아울러 백신이 개발돼 코로나19의 위험이 희석되면 테마파크의 운영 정상화에 따른 추가적인 매출 성장이 가능할 것으로 내다봤다. 최 연구원은 “월트디즈니의 12개월 선행 주가수익비율(PER)은 47.8배로 동종업계 평균 수준이지만 여전히 연초의 주가 수준을 회복하지 못하고 있고, 내년 매출과 이익 컨센서스가 상향 조정되고 있다는 점도 주가의 추가 상승 요인으로 작용할 수 있을 것”이라고 전망했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.