8개 카드사 3분기 순익 5664억..전년比 29%↑

올 1~9월 누적으로도 전년보다 21% 증가

거리두기·언택트 적응으로 소비심리 회복

카드론 이자수익 늘고, 마케팅 비용 줄어

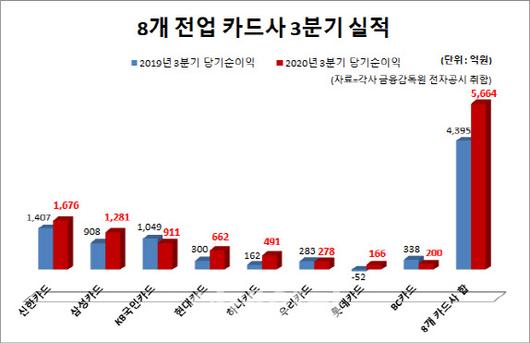

19일 개별 카드사 공시에 따르면, 8개 전업 카드사(신한·삼성·KB국민·현대·우리·하나·롯데·BC카드)의 올 3분기 당기순이익(연결기준)은 약 5664억원으로 집계됐다. 전년 동기(4395억원) 대비 약 28.9%(1269억원) 증가한 규모다.

개별사 중에서는 삼성카드의 3분기 순익이 가장 큰 폭(373억원)으로 늘면서 전년 대비 41.1% 급증한 약 1281억원을 기록했다. 증가율로는 하나카드가 가장 큰 3배 이상(204%) 급증한 491억원의 순이익을 냈다. 같은 기간 현대카드 순익도 두배 이상인 120.8%(362억) 증가한 662억원으로 나타났다. 롯데카드는 적자였던 전년(-52억원) 대비 흑자 전환에 성공하며 166억원의 순익을 올렸다.

8개 카드사 중 3분기 순익이 감소한 곳은 KB국민·우리·BC카드 3곳에 그쳤다. BC카드의 순이익은 지난해 3분기 338억원에서 올 3분기 200억원으로 약 41%(-138억원) 급감했다. 같은 기간 KB국민카드도 13.2%(-138억원) 감소한 911억원을 기록했다.

3분기 누적(1~9월)으로도 8개 카드사 전체 순이익은 1년 전 같은 기간보다 약 20.6%(2878억) 증가했다. 같은 기간 하나카드의 누적 순이익은 두배 이상인 129.7%(646억원), 롯데카드도 두배 가까운 91.1%(387억원) 급증했다. 누적 기준으로는 8개사 중 BC카드만 유일하게 34.4%(-387억) 줄었다.

|

(그래픽=이데일리) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞서 카드업계 순이익은 올 1분기 전년 대비 약 8.8%(443억원) 증가에 그쳤다. 갑작스러운 코로나19 확산 충격으로 사람들의 이동 및 활동에 제약이 생기면서 소비 감소로 직격탄을 맞으면서다. 일각에서는 1년 전에 비해 감소할 것이라는 전망도 많았지만, 전체적으로 소폭 증가를 이루며 위기 속 선방했다는 평가를 받았다.

카드사의 순익은 2분기 들어 전년 동기 대비 약 25.8%(1167억원) 증가한 데 이어, 3분기에도 전년에 비해 약 28.9%(1269억원) 급증하면서 증가세를 이어갔다. 사람들이 생활 속 거리두기와 온라인 주문 등 언택트(비대면) 결제에 익숙해지면서 소비심리가 차츰 예년 수준으로 회복하면서다. 해당 시기 정부의 긴급재난지원금 총 9조6000억원이 개별 신용·체크카드로 지급된 반사이익 효과도 있다.

실제 여신금융협회 ‘2020년 3분기 카드승인실적 분석’에 따르면, 8개 전업 카드사의 3분기 전체(개인+법인)카드 승인금액은 약 228조4000억원으로 지난해 같은 기간보다 약 5.4%(11조8000억원) 늘어난 것으로 나타났다. 지난 1분기 전체카드 승인금액 증가율은 2.5%, 2분기는 3.9% 수준이었다.

또 최근 은행권 신용대출 조이기에 밀려난 대출 수요와 주식 ‘빚투’(빚내서 투자) 열풍으로 카드론 이용이 늘면서 카드사 수익 증대에 기여했다는 분석도 있다.

7개 카드사(비씨카드 제외)에 따르면 카드론(장기카드대출) 이용액은 지난 8월 3조9066억원, 9월 4조1544억원으로 나타났다. 각각 1년 전보다 약 11.7%(4101억원), 34.3%(1조620억원) 급증한 규모다. 카드론 금리는 평균 연 14~17% 수준으로 상대적으로 높지만, 은행권 신용대출보다 이용이 수월해 중·저신용자의 수요가 몰리는 편이다.

카드 사용이 늘어났지만, 카드사의 마케팅과 판관비 등 각종 비용은 줄어들었다. 실제 3분기 순익 증가폭이 가장 큰 삼성카드의 경우, ‘영업수익’은 1년 전보다 약 10.4%(-894억원) 줄었지만 ‘영업비용’은 더 큰 폭인 19.2%(-1427억원) 줄었다. 재무제표상 영업비용에는 금융비용, 판매비, 일반관리비, 대손상각비 등이 포함된다.

카드업계 관계자는 “실적이 개선됐지만, 코로나 탓에 해외 여행과 관련된 마케팅 비용이 쓰이지 않고 대부분 이월됐다”면서 “내년 코로나 대출 상환 유예 만기를 앞두고 대손충당금 적립을 늘려야 한다는 점을 고려하면 수익성은 앞으로 둔화될 것 같다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.