디즈니, 매출 부진·부채 등 걸림돌

넷플릭스, 독점적 콘텐츠로 성장

|

미국 디즈니와 넷플릭스의 온라인동영상서비스(OTT) 경쟁이 치열해지고 있는 가운데 두 회사 주가 전망이 엇갈리고 있어 주목된다. |

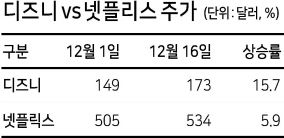

21일 미국 증권업계에 따르면 디즈니 주가는 지난 18일 전일대비 13.59% 급등한 173달러로 마감됐다.

이달만 15.7% 뛰었다. 이는 디즈니+의 가입자가 1000만명에 이르렀다는 소식이 크게 작용했다는 분석이다. 디즈니보다는 덜하지만, 넷플릭스도 지난 18일 534.45 달러로 5.9% 올랐다.

하지만, 두 회사의 주가 궤적은 차이를 보인다. 넷플릭스가 안정적인 상승세를 이어가고 있는 반면, 디즈니는 등락이 심한 편이다.

이를 두고 일각에선 디즈니의 주가가 조정 국면에 들어갔다는 분석이 나온다. 매출 부진과 부채 문제 등이 부각되면서 신중 모드로 지켜보고 있다는 것이다.

김세환 KB증권 연구원은 “자사주매입 감소, 코로나19로 인한 디즈니랜드 매출 부진, 비용 및 부채 증가에 따른 펀더멘털 악화 등 때문에 디즈니의 주가가 다소 높다고 본다”며 “디즈니의 새로운 OTT 가입자수가 크게 증가하고 있지만, 아직은 펀더멘털이 견고하지 못하다”고 진단했다.

디즈니의 서비스 전략상 콘텐츠 프리미엄을 보장하지 못할 것이라는 우려도 있다.

디즈니가 공개한 신규 OTT 서비스 ‘Star’는 ABC, FX, 20세기 스튜디오의 콘텐츠를 중심으로 구성되며, 디즈니+ 앱 내부의 신규 콘텐츠 허브 형태로 서비스가 제공된다.

김준섭 KB증권 연구원은 “해당 전략은 서비스를 하나만 운영하고 있는 넷플릭스와는 다르며, 오히려 MPP사업자가 여러 채널을 운영하는 것과 유사한 전략”이라며 “유료방송 사업자 입장에서는 해당 OTT서비스가 독점적으로 제공되지 않는다면 콘텐츠에 대한 프리미엄을 크게 주기 어려운 구조”라고 지적했다.

반면 넷플릭스는 독점적인 콘텐츠 강화로 안정적이고 빠른 성장세를 보이고 있다는 평가다. 12개월 선행 자기자본이익률 면에서 디즈니에 비해 안정적인 우상향을 기록하고 있는 것도 이 때문이라는 분석이다.

김세환 연구원은 “넷플릭스가 지난 2012년 이후 주주환원 없이 자기자본이익률 상승세를 기록중인 점은 비즈니스 모델이 여전히 성장기에 있다는 판단”이라며 “넷플릭스의 12개월 선행 자기자본이익률은 25.9%로, 디즈니의 3.7%를 크게 웃돈다”고 설명했다. 이현정 기자

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.