같은 신용점수라도 은행별 신용등급 제각각

"신평사 제공 신용평점은 참고용"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 박선미 기자] 신용평가회사(CB)로부터 개인신용평점 842점을 받은 직장인 김금융(가명)씨는 신용대출을 받기 위해 은행별 대출금리 비교에 들어갔다. A은행에서는 신용평점 940점은 돼야 신용등급 1~2등급에 해당해 2%대 금리 대출이 가능했지만 B은행에서는 842점으로도 1~2등급이 가능했다. 김 씨는 적은 점수로도 금리 2%대 대출을 받을 수 있는 B은행을 선택했다.

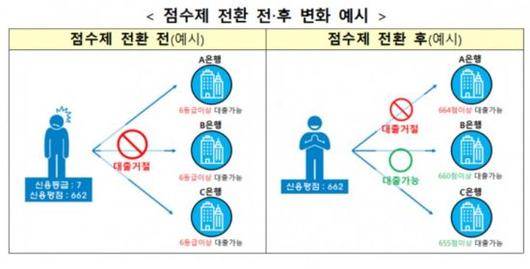

올해부터 ‘등급’이 아닌 ‘점수’로 개인 신용평가가 이뤄지고 있는 가운데 은행별로 평가 점수 반영 기준 차이가 큰 것으로 나타났다. 은행이 자체 신용등급을 매기는 과정에서 같은 신용도라도 점수 적용 방식에 따라 등급 차가 커져 소비자들의 꼼꼼한 비교가 요구된다.

26일 은행연합회의 ‘일반신용대출 신용등급별 금리현황’ 공시에 따르면 신용평가사 제공 개인 신용평점에 대한 은행별 자체 신용등급 구분은 모두 다르다. KB국민은행 내부 신용등급 1~2등급에 해당하는 고객의 신용평점 평균은 940점이지만 우리은행 1~2등급 고객 신용평점 평균은 842점이다. 국민은행에서 신용등급 3~4등급에 해당하는 고객이 우리은행에서는 1~2등급으로 포함될 수 있다는 얘기다. 은행 등급별로 적용되는 대출금리가 달라지기 때문에 소비자 입장에서 등급 차이는 꽤 중요한 고려사항이다.

은행연합회는 올해부터 신용평가사가 제공하는 개인신용평가 기준이 기존 등급제에서 1~1000점으로 나뉘는 점수제로 바뀌는 사안을 감안해 신용대출 금리 비교 공시에 개인 신용평점과 은행별 신용등급을 병기해 제공하고 있다. 소비자 입장에서는 개인의 신용평점이 은행별 신용등급에 어떻게 적용되고 있는 지를 미리 가늠할 수 있어 은행을 선택하는데 도움이 된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

은행마다 신용등급 평가 방법 다 달라

신용평점은 참고용

같은 신용등급 1~2등급이라도 은행별 적용되는 신용평점이 제각각인 것은 은행들이 자체 신용등급을 분류할 때 신용평가사 제공 개인 신용평점만을 반영하는 것이 아니라 각 은행 전략에 따라 서로 다른 항목들을 함께 적용하고 있기 때문이다.

은행별로 고객의 신용도를 판단할 때 중요하게 고려하는 항목들을 다르게 적용하고 있어 신용평점이 다소 낮더라도 높은 등급에 포함될 수 있게 된 셈이다. 과거 점수제 도입 전에는 1~10등급의 신용등급만이 존재해 등급에 따라 획일적으로 대출이 거절됐었다. 신용등급제가 대출 ‘문턱효과’를 유발하는 요인으로 지적됐다.

우리은행은 신용등급 1~2등급에 해당하는 고객의 개인 신용평점 평균이 타 은행들과 100점 가량 차이나는 것에 지금 당장 조정에 들어가기 보다 조금 더 상황을 지켜보고 판단하겠다는 입장이다. 우리은행측은 "은행연합회 공시를 통해 은행별 신용등급 구간 별로 개인 신용평점 수준이 비교 가능해졌는데 신용등급 컷오프 기준이 은행마다 다른 만큼 차이는 분명 있을 수 있다"며 "그 차이가 커지면 내부적으로 확인작업을 거치겠지만, 일단 시행 초기인 만큼 상황을 지켜본 뒤 판단할 예정"이라고 말했다.

한 은행 관계자는 "대출심사를 할 때 신용평점이 중요한 판단 기준 중 하나지만, 은행 내부적으로 신용등급을 나누는 데 있어 신용평가사 제공 신용평점이 절대적 영향이 아닌 참고하는 수준"이라며 "소비자 입장에서는 신용평점이 대출 금리 수준을 가르는 절대적인 기준이 아니라는 점을 이해하고 은행별로 꼼꼼한 비교가 필요하다"고 조언했다.

박선미 기자 psm82@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.