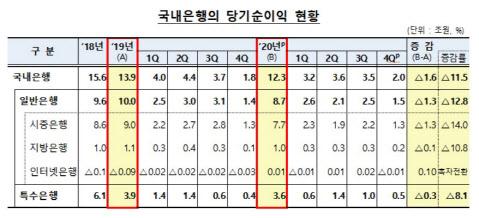

당기순이익 12.3조원으로 전년 비해 1.6조원 감소

이자·비이자이익 소폭 증가…대손비용 88.7% 증가

순이자마진 1.41%까지 떨어져

|

(자료=금융감독원) |

금융감독원은 2020년 국내은행 순이익(잠정)이 총 12조3000억원으로 전년의 13조9000억원에 비해 11.5%(1조6000억원) 감소했다고 8일 밝혔다. 연간 순이익 규모는 지난 2017년 11조2000억원에서 2018년 15조6000억원으로 증가한 뒤 2019년 13조9000억원, 2020년 12조3000억원 등 감소세에 있다.

은행별로는 시중은행 순이익 총액이 7조7000억원으로 전년의 9조원에 비해 14% 감소했다. 지방은행 순이익은 1조원으로 전년보다 1000억원 줄었다. 인터넷은행은 2019년 약 900억원 적자에서 지난해 100억원의 수익을 내 흑자전환에 성공했다. 국책은행 등 특수은행의 순이익은 지난해 3조6000억원으로 전년(3조9000억원)에 비해 8% 정도 줄었다.

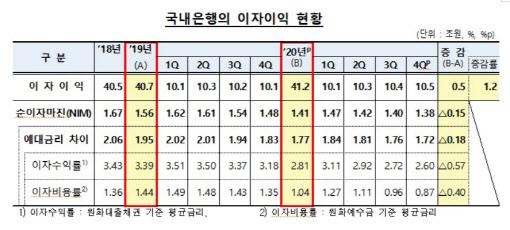

은행의 핵심수익원인 이자이익은 늘었다.

지난해 기준 41조2000억원으로 전년의 40조7000억원에 비해 1.2%(약 5000억원) 늘었다. 지난해 기준 순이자마진(NIM)이 1.41%로 전년보다 0.15%포인트 떨어졌지만 소상공인과 자영업자 등 코로나19 피해계층에 대한 대출확대 등에 따라 운용자산이 9.7% 증가했기 때문이다. ‘박리다매’식 대출영업을 한 것이다.

비이자이익도 7조3000억원으로 전년(6조6000억원)에 비해 11.7% 증가했다. 가장 큰 부분인 수수료이익은 5조2000억원으로 전년과 같은 수준이었다. 여기에 금리 하락에 따른 유가증권 관련 이익과 환율 변동성 확대로 인한 외환·파생상품 관련 이익이 각각 4000억원씩 늘었다. 반면 신탁부문 관련 이익은 파생결합펀드(DLF) 사태 이후 영업위축 등 여파로 전년보다 3000억원 감소한 1조1000억원을 기록했다.

비용 중 가장 크게 늘어난 건 대손비용이다. 지난해 기준 7조원으로 전년의 3조7000억원에 비해 88.7%(3조3000억원) 증가했다. 일반은행과 특수은행의 대손비용은 지난해 각각 3조원과 4조원이다. 전년에 비해 1조5000억원과 1조8000억원을 더 쌓은 것이다. 금감원 관계자는 “코로나19 영향을 반영해 충당금 적립을 확대했기 때문”이라고 설명했다.

지난해 은행권의 판매비와 관리비는 총 24조1000억원으로 전년(23조7000억원)에 견줘 1.9%(5000억원) 증가했다. 법인세 비용은 4조2000억원으로 전년보다 13.5%(7000억원) 줄었다.

저금리 장기화 등으로 은행권 수익성이 악화된 것도 눈에 띈다. 지난해 은행들의 실질총자산과 자기자본 평균잔액은 각각 2906조3000억원과 218조5000억원으로 전년보다 증가했다. 그러나 순이익은 1조6000억원 줄었다. 지난해 은행권의 총자산순이익률(ROA)은 0.42%, 자기자본순이익률(ROE)은 5.63%로 집계됐다. 전년에 비해 각각 0.10%포인트와 1.09%포인트 떨어진 수치다.

핵심 수익성 지표인 순이자마진 역시 계속 하락세다. 2018년 1.67%에서 2019년 1.56%, 2020년 1.41%로 내려앉았다. 분기 기준으론 지난해 4분기 1.38%까지 떨어졌다.

|

(자료=금융감독원) |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.