신은정 DB금융투자 연구원은 “시장에서 우려가 많았던 부분은 ICT 지주회사와 ㈜SK의 합병여부였다”며 “2022년 적용될 공정거래법 개정안에 따르면 SK하이닉스 지분율은 기존 20%→30%로 확대돼야 하기 때문”이라고 설명했다. 이어 “CEO가 설명회에서 단호하게 ㈜SK와의 합병 계획은 없다고 밝혀, 당분간은 지분율 확대 방안이나 다른 방식을 취할 가능성도 높아졌다”고 덧붙였다.

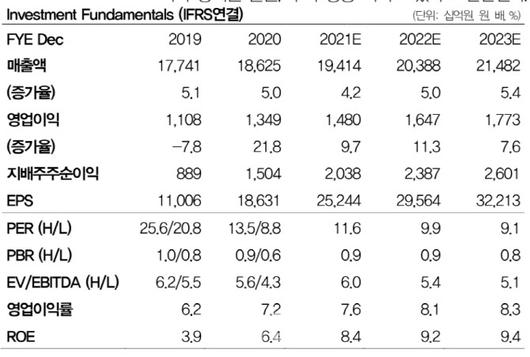

SK텔레콤의 올 1분기 실적은 매출액 4조 6433억원, 영업이익 3340억원 등으로 전년동기 대비 4.3%, 10.6% 각각 증가해 양호한 실적이 예상된다.

신 연구원은 “이동전화수익은 ‘아이폰12’와 ‘갤럭시S21’ 등 5G 플래그십 모델의 잇따른 출시로 5G 가입자가 지난해 4분기에 이어 양호하게 증가한 영향으로 전년동기 대비 2.6% 성장이 전망된다”며 “미디어도 티브로드 합병 효과와 IPTV 지속 성장(15.6%↑)가 예상된다”고 전했다. 또 “일회성 인건비 상승분 400억원을 제외하면 컨센서스를 상회하는 실적이 예상된다”며 “지배구조 개편 이후 통신사업회사의 가치는 14조로 예상되며, DPS 1만원을 유지한다고 밝힌 바 기업가치가 14조 이하로 형성될 가능성은 낮다고 판단된다”고 짚었다.

DB금융투자는 SK텔레콤의 ICT 지주회사가 현재 투자 받은 기업 가치의 합에 할인율 30%를 적용하면 14조 5000억원으로 예상했다.

신 연구원은 “기업 가치 증대를 위해 단기적으로는 자사주 소각 가능성도 있다”며 “주가 하락 방어는 물론, 추가 상승 여력도 있다고 판단된다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.