퇴직연금에 가입한 근로자와 사용자(회사) 10명 중 8명은 확정기여형(DC) 퇴직연금에 디폴트옵션(사전지정운용제도)을 도입하는 안에 찬성한다는 조사 결과가 나왔다. '1%대 쥐꼬리 수익률'이라는 오명을 얻은 퇴직연금 수익률을 끌어올리기 위한 디폴트옵션 도입에 힘이 실릴지 주목된다.

디폴트 옵션은 DC형 퇴직연금 가입자가 따로 운용지시를 하지 않아도 금융사가 가입자 투자 성향에 맞춰 실적배당형 상품으로 굴려주는 제도다.

━

퇴직연금 근로자·사용자 78% "디폴트옵션 도입 찬성"..DC형 1년간 운용지시 '0번' 63.5%

━

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

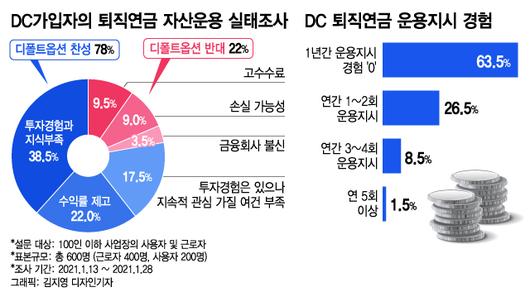

21일 머니투데이가 금융투자업계 등에서 입수한 'DC가입자의 퇴직연금 자산운용' 설문조사 결과 디폴트옵션 도입에 찬성한다는 응답자는 전체의 78%였다.

이번 조사는 대통령 직속 소득주도성장특별위원회와 자본시장연구원 등이 공동으로 실시한 조사로 한국 갤럽에 의뢰해 지난 1월13일부터 28일까지 퇴직연금에 가입한 근로자 400명과 사용자 200명 등 총 600명을 대상으로 실시됐다.

디폴트옵션 도입을 찬성하는 이유를 묻는 질문에는 '투자경험과 지식이 부족해서'라는 답변이 38.5%로 가장 많았다. '수익률 제고'(22.0%), '투자경험은 있으나 지속적으로 관심을 가질 여건이 부족'(17.5%)이 뒤를 이었다.

디폴트옵션 반대 응답은 22%였다. 반대 이유로는 9.5%가 '높은 수수료'를 꼽았다. 은행과 보험 업계에서 우려하는 '원금 손실 가능성'에 대해선 9.0%만이 반대 이유로 들었다.

또 근로자들 대부분이 퇴직연금을 사실상 방치하고 있는 것으로 나타났다. DC형 퇴직연금에 가입한 근로자 63.5%는 1년간 운용지시를 한번도 하지 않았다. 연 1~2회는 26.5%, 연 3~4회는 8.5%였다. 연 5회 이상은 1.5%에 불과했다.

운용을 지시하지 않은 이유로는 '금융지식이 부족해서'가 49.5%로 가장 많았다. 금융회사에서 알아서 운용해주는 것으로 알고 있었다는 응답자는 34.5%였다. 또 DC형 상품에 가입했는지 잊고 있었다(8.5%), 시간이 부족해서(7.5%)가 뒤를 이었다.

|

━

노후보장될 퇴직연금, 디폴트옵션으로 수익률 높여야

━

이번 조사 결과와 마찬가지로 금융투자업에선 DC형 퇴직연금 상품이 적극적으로 운용될 수 있도록 '디폴트옵션'을 도입해야 한다는 목소리가 높다. 주식·펀드 등 운용 실적에 따라 수익이 나는 실적배당형 위주로 자금을 운용해 수익률을 높여야 한다는 입장이다.

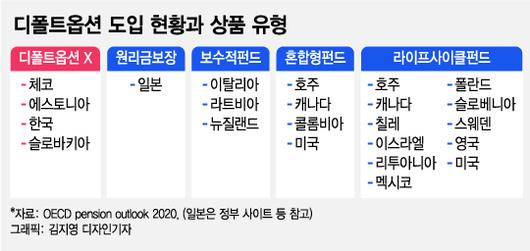

디폴트옵션이 성공한 미국·호주 등 해외의 경우 디폴트옵션을 도입해 DC형 퇴직연금이 연 10% 가까운 수익률을 보이고 있다. 반면 우리나라의 퇴직연금 수익률은 연 1~2%대에 그친다. 20~30년 끌고 가야 하는 퇴직연금의 경우 현재의 원리금 보장 위주 구조로는 물가상승률 이상의 수익률을 얻기도 힘든 상황이다.

금융투자업계 관계자는 "디폴트옵션의 도입 취지를 고려할 때, 자본시장을 통해 경제성장률과 물가상승률이 반영된 수익률을 달성할 수 있도록 실적배당상품 중심의 제도 도입이 필요하다"며 "현재 원금손실 우려 때문에 대부분이 예적금 상품에 편입되고 있는데 이렇게 되면 물가상승률도 따라가지 못해 결국 실질적인 손실이 계속 축적되고 있는 셈"이라고 말했다.

반면 은행과 보험업계에서는 주식·펀드 위주의 디폴트옵션을 도입하면 원금 손실 우려가 크다고 반발한다. 리스크를 최소화하기 위해 디폴트옵션에 원금이 보장되는 은행·보험 상품을 추가해야 한다는 주장이다.

강민호 금융투자협회 연금지원부 부장은 "현재 DC형 적립금 대부분이 원리금보장상품으로 편입된 것은 가입자가 제대로 알고 선택한 것이 아니라 운용지시를 하지 않으면 자동으로 원리금보장상품이 편입되기 때문이고, 운용지시를 하지 않는 가입자가 90%에 이르기 때문"이라고 말했다.

이어 "디폴트옵션과 상관없이 가입자가 원하면 언제든 원리금보장상품을 편입할 수 있는데 디폴트옵션 상품에도 원리금보장상품을 넣자는 것은 디폴트옵션을 도입하고도 1%대의 수익률에서 벗어나지 못하는 일본의 실패사례를 따라하자는 것"이라며 "이렇게 되면 현재 상태가 지속돼 가입자를 위한 제도가 아닌 금융회사를 위한 제도로 굳어버릴 수 있다"고 우려했다.

구경민 기자 kmkoo@mt.co.kr, 정혜윤 기자 hyeyoon12@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.