|

/사진=김다나 디자인기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

/사진=김다나 디자인기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

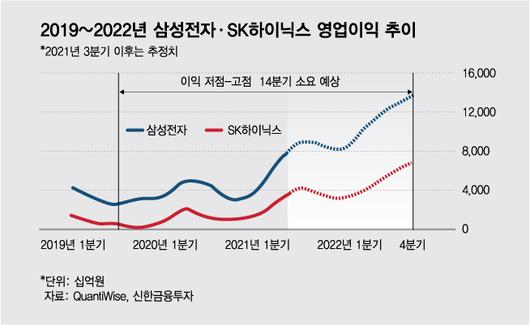

하반기 반도체 시장에 암흑기가 올 것이란 우려에도 삼성전자와 SK하이닉스가 올 3분기 역대 최대 매출을 올릴 것으로 보인다. 4분기 메모리 반도체 비관론이 코로나19(COVID-19) 이후 반짝 늘어났던 수요가 다시 제자리를 찾으면서 나타나는 일시적인 현상일 것이란 분석에 무게가 실리면서다. 전문가들은 메모리 반도체 가격 하락때문에 두 회사의 실적이 잠깐 '주춤'하더라도 피크아웃(고점 후 하락)이 아니라 늘어지는 상승세를 유지할 것이라고 전망했다.

26일 관련업계에 따르면 주요 증권사들이 예측한 삼성전자의 3분기 평균 실적 전망치는 매출이 73조1298억원, 영업익이 15조6825억원이다. 반도체 사업에서만 10조원에 가까운 영업익을 거둘 것으로 예상된다. 이 전망대로라면 삼성전자는 사상 처음 매출 70조원을 넘어 역대 최대 규모를 달성하게 된다.

SK하이닉스 역시 올 3분기 11조7509억원의 매출, 4조723억원의 영업이익을 기록할 것으로 예측된다. 2018년 반도체 호황기 당시 거뒀던 사상 최고 매출액(11조4168억원)보다도 더 큰 규모다.

|

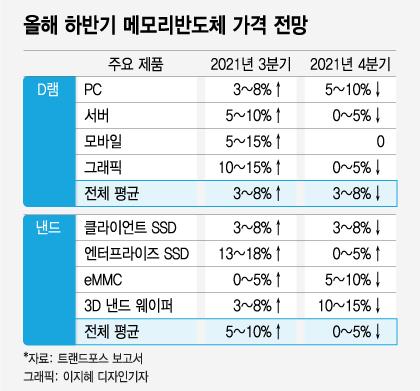

두 회사 모두 3분기 실적이 상승세을 보일 것으로 예상됐지만 메모리반도체에 대한 4분기 시장 전망은 비관적이다. 최근 모간스탠리는 올해 연말 메모리 반도체 시장 하락세를 예고한 보고서를 내놨다. 시장조사업체 트렌드포스도 올 4분기 낸드플래시 평균 계약 가격이 직전 분기보다 0~5% 떨어질 것으로 내다봤다. 코로나19 특수로 인한 소비자 가전 수요 등이 줄어들면서 시장이 공급과잉 상태로 바뀔 것이란 이유에서다. D램 역시 4분기 하락폭이 3~8%일 것이라고 트렌드포스는 전망했다.

하지만 업계에선 메모리반도체 비관론이 장기적으로 영향을 주진 않을 것으로 보는 분위기다. 올 4분기부터 내년 1분기까지 메모리반도체 업황 불확실성이 존재할 순 있지만, 늦어도 내년 2분기부터는 회복될 것이란 시각이다. 영업이익이 고점을 찍고 급격하게 하락세를 보이는게 아니라 일시적으로 주춤한 뒤 다시 상승세를 탈 것이란 관측이다.

최도연 신한금융투자 애널리스트는 "과거 반도체 업계의 전형적인 하락 사이클과 달리 이번 경우는 코로나19로 인한 특수한 사이클이라고 해석하는게 합리적"이라며 "코로나19로 인해 지난해부터 올해 초 줄어들었던 수요에 공급망 차질 상황이 겹친 상황으로 4분기 불황 전망은 업체들의 재고 조정 성격이 강하다"고 설명했다.

D램 중에서도 특히 PC형이 올 4분기 기준 최대 10%까지 가격 하락이 예상되는 반면 고부가 D램인 서버와 모바일, 그래픽 등은 PC형에 비해 상대적으로 하락 수준이 적을 것으로 예상된다. 트랜드포스도 서버와 그래픽은 최대 5% 하락, 모바일은 가격 변화가 없을 것으로 내다봤다.

반도체 업계 관계자는 "메모리반도체 가격이 조금 오르내리더라도 선방할 수 있다"며 "메모리 반도체 계약이 통상 장기계약 거래로 진행되는 점도 당장 하반기 업황 우려를 줄일 수 있는 요소"라고 말했다.

삼성전자와 SK하이닉스는 시장의 비관론에도 설비투자를 이어나가고 있다. 업계에 따르면 두 회사가 상반기 설비투자에 지출한 금액은 30조원 이상으로 역대 최대규모다. 삼성전자 관계자는 "첨단공정으로 발전할 수록 생산성과 수익률이 좋아지는 만큼 시설 투자는 업황과 관계없이 꾸준히 해오던 것"이라고 덧붙였다.

한지연 기자 vividhan@mt.co.kr, 오문영 기자 omy0722@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.