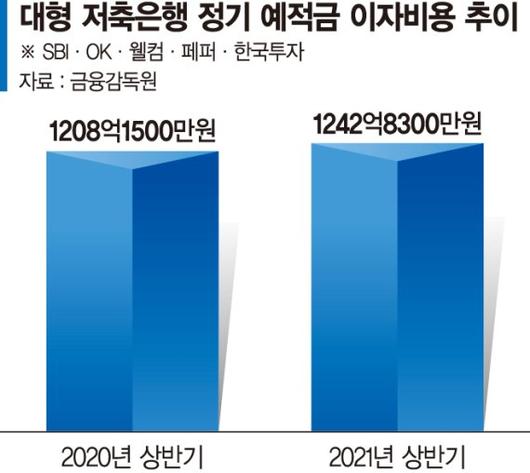

작년 상반기 1208억→ 올 1242억

최근 1년간 증가율 2.8% 그쳐

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

저금리 상황이 장기화하면서 최근 1년간 저축은행이 지불한 정기 예적금 이자비용이 3%도 채 늘지 않은 것으로 나타났다. 지난 2019~2020년 상반기 정기예금 이자비용 증가율이 5%인것과 비교하면 적은 수치다. 정기 예적금 이자비용은 말 그대로 은행들이 예적금 만기 고객에게 지불하는 돈이다. 고객 입장에서는 원금 외에 추가로 기대할 수 있는 이자 수익이기도 하다.

17일 금융감독원 통계정보시스템에 따르면 대형 저축은행 5곳(SBI·OK·웰컴·페퍼·한국투자)이 올 상반기 지불한 정기 예금 이자비용은 1242억8300만원이다. 지난해 상반기(1208억1500만원) 보다 2.8%(34억6800만) 증가한 수준이다.

그나마 1년 전보다 고객에게 지급하는 정기 예금 이자비용이 늘어난 저축은행은 웰컴·페퍼·한국투자저축은행이다.

웰컴저축은행은 이자비용이 108억7000만원→137억4300만원, 페퍼저축은행은 171억7800만원→191억3600만원이다. 한국투자저축은행도 같은 기간 169억3500만원에서 203억2200만원으로 늘었다. 같은 기간 정기 적금 이자비용은 40억9300만원→44억8900만원으로 1년 간 4억 여원 증가하는데 그쳤다.

그간 2금융권은 1금융권보다 고금리 수신상품을 제공해왔기 때문에 고객이 몰렸지만, 저금리 기조 장기화로 저축은행 금리도 연 2% 안팎으로 낮아져 높은 이자수익을 기대하기 힘들었다. 2019~2020년 상반기 정기예금 이자비용 증가율이 5%(57억3400만원)인 점과 비교하면, 고객이 받을 수 있는 정기 예적금 이자수익은 눈에띄게 줄어든 셈이다.

저축은행업계에서는 연내 추가 기준금리 인상 여부에 따라 이자비용 향방이 달라질 것으로 보고 있다.

기준금리가 인상되면 저축은행들도 이에 따라 수신상품 금리를 올리기 때문에, 고객 입장에서는 전보다 높은 이자수익을 기대할 수 있다. 지난 8월 한국은행이 기준금리를 0.50%에서 0.75%로 인상하자 저축은행들도 일제히 정기예적금 금리를 올렸다. 1년 만기 기준 올 상반기 저축은행 평균 예금금리는 연 1% 후반대였지만 기준금리 인상 후 8월에는 2.11%로 올랐다.

다만 2금융권은 1금융권과 달리 수신금리를 꾸준히 올렸기 때문에, 기준금리가 추가 인상되더라도 예적금 금리 인상폭은 제한적일 것이라는 관측도 있다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.