강민국 의원, 저축은행·시중은행 예대금리차 분석

예대금리차로 번 수익 13.7조…“금리인하 경쟁 필요”

국회 정무위원회 소속 강민국 국민의힘 의원이 1일 금융감독원에 받은 자료를 보면, 2018년~2020년까지 저축은행 예대금리차는 평균 7.8%포인트로 집계됐다. 이는 같은 기간 국내 시중 은행이 1.9%인 점을 감안하면 약 4배 수준이다.

저축은행의 예대금리차를 연도별로 살펴보면 2018년 7.9%포인트에서 2020년 7.8%포인트로 소폭 감소했지만 여전히 시중은행에 비한다면 격차가 크다.

지난 3년간 국내 저축은행별 평균 예대금리차를 살펴보면 웰컴저축은행이 16.1%포인트로 가장 금리차가 컸다. 다음으로 OK저축은행 13.8%포인트, 스마트저축은행 12.5%포인트, 머스트 삼일 저축은행 12.1%포인트, 유진과 상상플러스인 저축은행 각 11.2%포인트 등의 순이었다. 예대금리차가 가장 작은 저축은행은 민국 저축은행(3.6%포인트)였다. 올해 7월 말을 기준으로는 OK저축은행의 예대금리차가 11.3%포인트로 가장 크다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

강 의원은 이러한 큰 예대금리차로 지난 3년간 국내 저축은행이 벌어들인 수익이 무려 13조 6950억원에 달한다고 짚었다. 연도별로 보면 2018년 4조 1811억원, 2019년 4조 4829억원, 2020년 5조 310억원으로 매년 증가하고 있는 추세로, 올해엔 7월까지 벌어들인 수익이 3조 3809억원에 달한다고 강 의원은 설명했다.

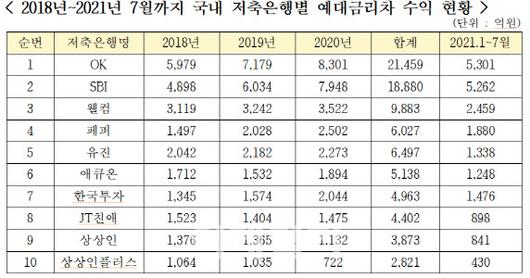

3년간 국내 저축은행 중 예대금리차 수익이 가장 많은 저축은행은 OK저축은행으로 2조 1459억원의 예대금리차 수익을 올렸다. 다음으로 SBI저축은행 1조 8880억원, 웰컴저축은행 9883억원, 페퍼저축은행 6027억원, 유진 저축은행 6497억원 등의 순이다. 올해 들어선 7월까지 예대금리차 수익이 가장 높은 건 OK저축은행으로 5301억원으로 집계됐다.

이처럼 국내 저축은행의 예대금리차 수익이 증가한 데 대해 금감원 측은 “저축은행의 이자 이익은 가계대출 중심의 대출자산 확대 등으로 2018년 4조 2000억원에서 2020년 5조원으로 증가했다”는 입장이다.

강민국 의원은 “2020년말 국내 원리금 상환이 연체된 가계 대출 규모만도 1조 6915억원에 달하는 등 국민은 힘들어하는데, 저축은행의 예대금리차 평균은 시중 은행의 4배에다 13조7000억원이라는 수입을 올리고 있다는 건 저축은행들이 시중은행 문을 못 넘는 중·저신용자를 대상으로 금리장사를 하고 있단 것”이라고 비판했다. 그러면서 “금감원은 저축은행들의 과도한 예대금리차에 대해 조사해 대출금리 산정체계 모범규준 미준수 등 금리 인상 근거에 문제가 있을 시엔 엄중 처벌해야 한다”며 “저축은행의 금리운용 실태를 정기적으로 공개해 금리 인하경쟁을 시켜야 한다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.