|

시장금리가 오르며 보험사들의 재무건전성이 악화되고 있다. 셔터스톡 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

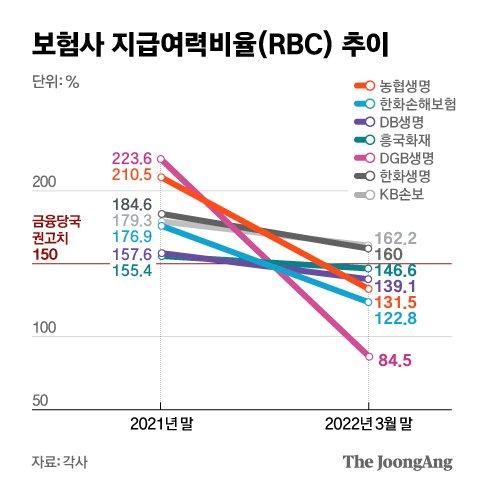

19일 보험업계에 따르면 올해 1분기 실적을 발표한 보험사들의 지급여력비율(RBC)이 일제히 급락했다. DGB생명의 1분기 RBC는 84.5%로 100%를 밑돌았다. 지난해 말(223.6%)보다 139.1%포인트 하락했다. 다만 DGB생명은 300억원의 유상증자를 통해 RBC를 108.5%로 높인 상태다.

금융당국의 권고치(150%)를 밑도는 보험사도 속출하고 있다. 국내 5위 생명보험사인 농협생명의 RBC는 131.5%로 지난해 말보다 79%포인트 하락했다. 한화손해보험(122.8%)과 DB생명(139.14%), 흥국화재(146.65%) 등도 150%를 밑돌았다. 지난해 말 RBC가 150% 미만으로 떨어진 보험사는 최근 부실 금융기관으로 지정된 MG손해보험이 유일했다.

RBC는 보험사가 각종 리스크로 입을 수 있는 손실금액(요구자본)과 이런 손실금액에 대처할 수 있는 자본(가용자본)의 비율이다. 보험사가 보험금 지급 요청을 한꺼번에 받았을 때 지급할 수 있는 능력을 나타내는 지표로 통한다. RBC가 높을수록 탄탄한 보험사다. 보험업법상 100%만 넘으면 되지만, 금융 당국은 사전 관리 차원에서 150% 이상을 권고하고 있다.

|

그래픽=전유진 yuki@joongang.co.kr |

RBC 하락은 금리 상승으로 보험사가 보유한 채권 가격이 하락하며 발생한 평가 손실 때문이다. 보험사 자산의 절반가량을 차지하는 채권 가격이 떨어지면 가용자본이 줄어든다. 그 결과 RBC가 하락한다.

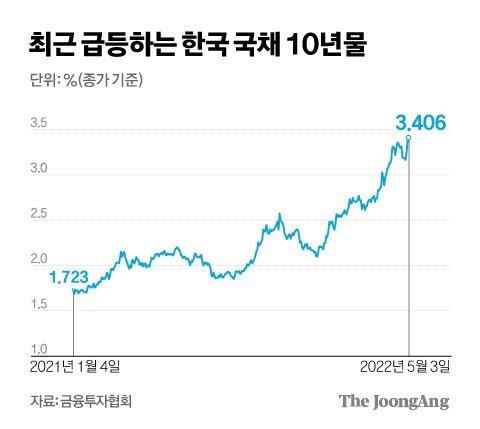

한국기업평가는 지난 4월 보고서에서 올해 1분기 시장 금리 상승으로 보험사의 RBC가 평균 30%포인트 이상 내려간 것으로 추정했다. 국고채 10년물 금리는 지난해 말 연 2.25%에서 올해 1분기 말 2.969%로 0.71%포인트 상승했다.

보험사가 금리 전망을 잘못해 보유 채권을 만기보유증권에서 매도가능증권으로 분류한 경우도 RBC 악화의 요인이다. 만기보유증권은 채권을 살 때 가격으로 가치를 평가해 금리가 올라도 평가액이 변하지 않는다. 반면 매도가능증권은 금리 등락에 따라 평가액이 변한다. 금리 하락기에는 채권 평가액이 올라가며 RBC가 개선되지만, 상승기에는 채권 평가액이 줄게 된다.

농협생명의 경우 금리 하락이 장기간 이어질 것으로 예상하고 2020년 3분기에 보유채권을 만기보유증권에서 매도가능증권으로 재분류했다. 그 결과 2020년 3분기에는 RBC가 전분기 대비 121.24%포인트나 올랐지만, 현재는 RBC가 급락해 어려움을 겪고 있다.

보험사는 RBC 하락을 막기 위해 신종자본증권이나 후순위채 등 자본성증권을 발행하고 있다. 한국기업평가에 따르면 올해 들어 지난달 22일까지 보험사들은 총 2조2691억원 어치의 자본성증권을 발행했다. 지난해 전체 발행액(2조9000억원)의 78% 수준이다. 농협생명은 올해에만 유상증자(6000억원)와 후순위채권 발행(8300억원) 등으로 1조4300억원을 자금을 조달했다.

이렇게 발행한 후순위채권 등은 보험사의 장기 체력을 갉아먹는다. 농협생명이 지난 3월 3일 발행한 후순위채권 6000억원의 경우 만기 10년에 표면이율이 4.35%이다. 농협생명의 올해 1분기 자산운용 수익률(2.98%)보다 높다. 노건엽 보험연구원 연구위원은 “자본성 증권은 이율이 높아 장기적으로는 보험사의 수익성이 나빠진다”고 말했다.

|

그래픽=김경진 기자 capkim@joongang.co.kr |

RBC 하락은 올해 내내 이어질 수 있다. 미국 연방준비제도(Fed)가 긴축에 나서며 시장 금리가 뛰고 있어서다. 보험사가 추가로 자본을 확충하지 않으면 RBC 비율 추가 하락은 불보듯 뻔한 상황이다. 한국기업평가 송미정 연구원은 보고서에서 “금리 전망을 고려하면 2분기 이후 보험사의 자본확충 필요는 더 커질 것”이라고 분석했다.

보험업계는 내년 신지급여력제도(K-ICS)가 도입되면 상황이 달라질 것으로 예상한다. K-ICS는 자산과 부채를 모두 시가로 평가한다. 금리가 상승하면 보험부채도 줄어드는 구조라 재무건전성도 개선된다. 삼성생명은 금리가 0.5%포인트 오를 경우 현재 제도에서는 RBC가 35% 감소하지만, K-ICS로 평가할 경우 지급 여력이 10%포인트 이상이 올라가는 걸로 추정했다.

보험업계 관계자는 “올해가 지나면 사라질 RBC 비율을 맞추기 위해 고금리를 약속하는 채권 발행이 이어지고 있다”며 “금융당국이 RBC 비율 관련 유예 조치나 K-ICS 조기 조입 등의 대책을 내놔야 한다”고 말했다. 다만 금융당국 관계자는 "RBC 추이에 따라 적절한 조치를 검토하고 있다"면서도 "보험사들의 자본확충 등 자구 노력이 선행될 필요가 있다"고 말했다.

안효성 기자 hyoza@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.