|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

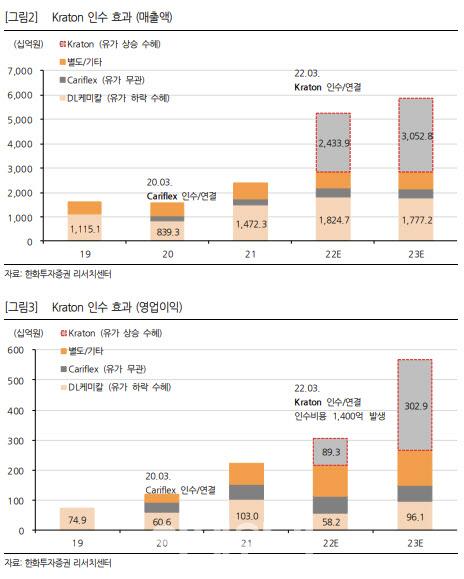

전우제 한화투자증권 연구원은 “지난 3월 15일부로, 크레이튼이 100% 인수되면서 연결 편입됐다”며 “이익 확대와 유가 안정성이라는 두 마리 토끼를 잡았다”고 평가했다.

그는 “2019~2021년 DL과 크레이튼의 평균 매출액은 각각 2조400억원, 2조700억원”이라며 “만일 크레이튼의 인수가 반영됐다면 DL의 작년 매출액은 전년보다 95% 늘어난 4조6000억원, 영업이익은 같은 기간 133% 증가한 5163억원, 순이익도 5059억원으로 전년 대비 63% 증가했을 것”이라고 말했다.

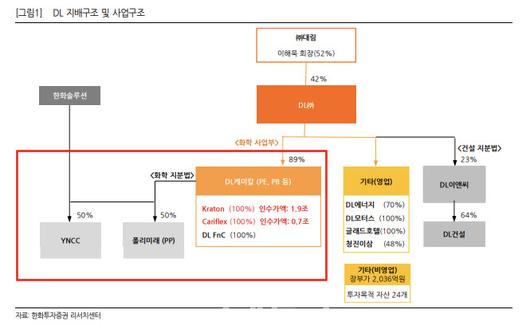

크레이튼은 스타이렌블록코폴리머(SBC) 미국과 유럽 시장 점유율 1위기업이다. 세계 최대 바이오케미칼 기업 중 하나로 보유하고 있는 특허만 800개가 넘는다.

뿐만 아니라 크레이튼 인수로 DL의 유가 상승에 대한 안정성도 커졌다는 판단이다.

그는 “기존 DL은 유가 상승에 취약했다”면서 “고유가에 실적이 둔화하는 NCC계 DL(000210)케미칼이 매출에서 62%를 차지했기 때문”이라고 분석했다.

반면, 크레이튼은 고유가에 실적이 개선되는 구조다. 원재료가 에탄 및 소나무 펄프 부산물이기 때문이다.

전 연구원은 “인수 후 연결 기준 DL의 매출 구조에서, DL케미칼(매출 31%)은 저유가 수혜를 크레이튼(매출 22%)은 고유가 수혜를 받으며 사업 포트폴리오가 개선된다”고 설명했다

아울러 그는 “인수 비용이 모두 제거되는 3분기부터 DL의 절대 매출 체력은 2배로, 이익 체력은 2배 이상으로 확대될 것”이라고 기대했다. 전 연구원은 “이익이 성장하고, 안정화된 만큼, 밸류에이션도 상향돼야 한다”고 덧붙였다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.