어쩌다 운좋아 터뜨린 대박이 아니라는 것을 토스는 2020년 코로나 사태 국고보조금 지급 때 개인의 재난지원금 사용 현황과 잔액을 조회하는 ‘보조금24’ 서비스. ‘무료 신용조회’ 서비스 등을 잇따라 내놓으면서 입증했다.

무료신용조회 서비스 출시후 신용등급 관리에 대한 관심이 높아지면서 신용 1등급(현재는 신용등급이 폐지되고 신용점수만으로 평가) 사용자가 매년 100만명씩 증가했다고 한다.

토스 앱의 ‘만보기’ 서비스도 인기다. 걸음 수를 채우면 일정금액을 지급해 국민 건강증진이라는 공익에 기여하고 있다.

금융지식을 테스트하는 ‘행운퀴즈’, 7~17세까지를 대상으로 한 ‘유스카드’ 등 끊임없는 혁신 아이디어로 토스에 대한 관심과 신뢰를 높여왔다.

2021년 10월5일 토스뱅크 출범이 금융업계를 넘어 국민적 화제로 떠오른 것은 그 귀결이다.

토스 앱을 출시하고 운영하는 대주주 비바리퍼블리카를 비롯해 다양한 금융사들이 지분을 투자했다.

토스뱅크는 2022년 6월28일 영업개시 9개월을 일주일 앞두고 미디어데이를 열었다.

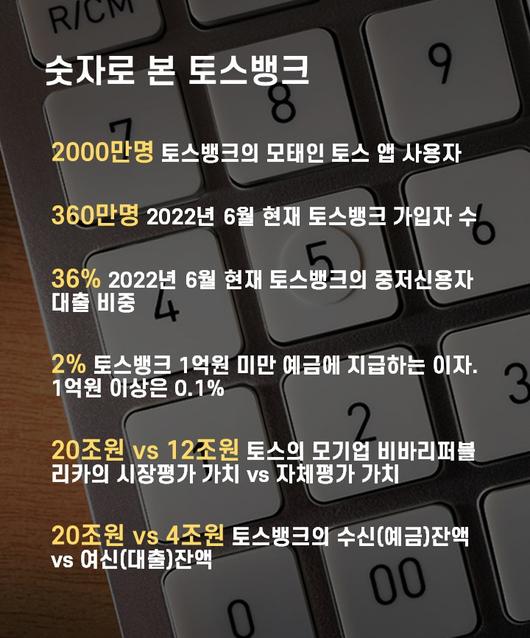

9개월만에 가입자 수는 360여만명, 수신예금은 20여조원을 기록했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

성장 규모보다 주목받은 것은 ‘36%’라는 숫자다. 대출잔액 4조원 중 신용평가점수 820점 이하 중저신용자 대출 비중이다.

홍민택 토스뱅크 대표는 이날 행사에서 “중저신용자들의 금리단층(신용등급에 따른 금리격차) 해소를 위해 노력했고 출범당시 약속을 지킬 수 있게 됐다”고 밝혔다.

중저신용자 대출잔액은 은행의 신용도를 평가할 때 위험자산으로 분류돼 자칫 부실화 뇌관으로 작용할 수 있다.

토스뱅크는 어떤 시스템을 통해 중저신용자중 대출 자격자를 선별하고, 어떻게 리스크를 관리할까?

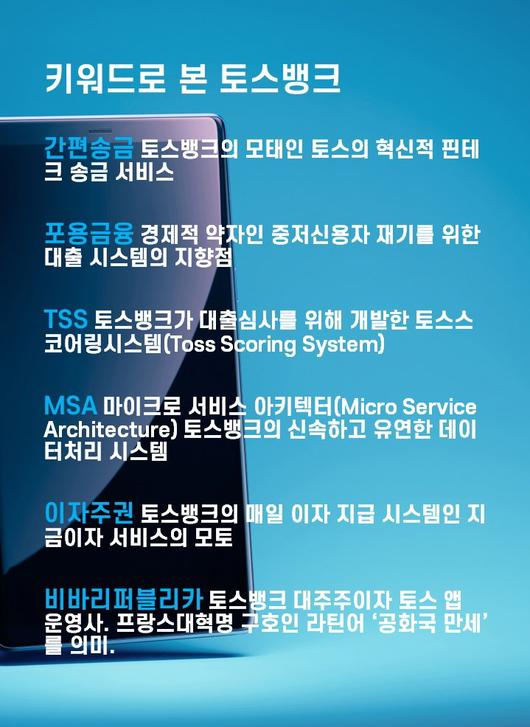

토스뱅크의 신용평가모형으로 자체 개발된 ‘TSS(토스 스코어링 시스템)’에 답이 있다.

고신용자의 신용데이터를 가지고 신용평가모형을 만들어온 기존 은행권의 방식과 달리 저축은행과 대부업체의 신용데이터와 계좌정보, 카드사용정보 등 대안데이터를 적용했다.

주관적 판단이 개입되지 않도록 인공지능(AI) 알고리즘 핵심기술인 머신러닝과 딥러닝 기술도 활용했다고 한다.

홍 대표는 “그 결과 중저신용자 4명중 1명은 토스뱅크에서 고신용자로 평가받고 있고 개인사업자의 경우 신용점수 600점에서 100점이 상승하는 효과를 나타냈다”며 “금융거래 이력이나 소득이 상대적으로 적어 제1금융권에서 대출을 받지 못하는 사회초년생도 6%대 신용대출을 받을 수 있게 됐다”고 소개했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

중저신용자 대출은 은행 입장에서 ‘하이리스크. 하이리턴(High Rish, High Return)’ 전략이다.

36%라는 중저신용자 대출비중은 빠른 수익 실현으로 이어졌다. 토스뱅크가 출범 9개월이라는 애매한 시점에 미디어 홍보에 나선 것은 지난5월 은행 수익의 핵심인 예대마진(대출금리 수익에서 예금금리 손실을 제외한 부분) 첫 흑자를 냈기 때문이다. 지난해 10월 출범직후 가계대출 총량규제에 따른 여신한도 도달로 대출영업을 중단한 후 올해 1월부터 재개했으니 여신영업 5개월만에 흑자를 기록한 셈이다.

그러나 중저신용자 대출 비중확대에 따른 리스크를 상쇄하면서 흑자기조를 지속적으로 유지할 수 있을지 여부, 아직은 미미한 수익규모를 앞으로 어떻게 확대할 수 있을 것인지가 과제로 남아있다.

토스뱅크는 하반기에 금리 3%대인 ‘키워봐요 적금’, 한국씨티은행 대출 이용자가 토스뱅크에서 금리를 인하해 갈아탈 수 있는 ‘제휴대환대출’, ‘자산관리(WM) 상품’, ‘토스뱅크 모임통장’ 등 4개의 새로운 서비스를 내놓을 예정이라고 밝혔다.

혁신적 핀테크 기업으로 출발한 토스뱅크의 서비스가 기존 은행들과 다를 것으로 기대되는 이유는 20~30년 유지돼온 전통시스템과 다른 시스템으로 운영되기 때문이다.

토스측에 따르면 대부분의 은행들은 모든 뱅킹서비스가 단일체(monolithic) 시스템으로 운영돼 속도가 느리고 효율성이 떨어지는 문제가 생기지만 토스뱅크가 기반으로 삼고 있는 MSA(마이크로 서비스 아키텍처)는 서비스별로 분리와 연결이 가능해 훨씬 빠르고 유연하게 정보를 처리할 수 있다고 한다.

특히 다양한 금융기관 정보를 연결해야 하는 대출심사 과정에서 기존 은행 시스템은 순간적으로 급증하는 데이터 트래픽을 감당하지 못해 다운되는 경우가 생기지만 토스의 MSA 시스템은 데이터 처리량을 용도에 따라 조절해 트래픽 잼을 미연에 방지할 수 있다는 것이다.

토스뱅크가 기존 은행들이 월별로 일정한 날짜에 고정돼 있던 예금이자 지급관행을 매일 이자를 지급하는 ‘지금이자’ 서비스로 바꿀 수 있었던 것도 데이터 처리 시스템이 다르기 때문에 가능한 것이다.

토스뱅크의 새로운 금융서비스가 시스템에서의 기술적 차별화만을 의미하는 것은 아니다.

홍 대표는 “중저신용자 대출은 영업전략을 넘어 기울어진 운동장에 놓인 금융약자들에게 재기의 기회를 줄 수 있다는 점에서 ‘포용금융’을 실현하는 것”이라며 “은행에 돈을 맡긴 이용자들이 이자를 원하는 때 실시간으로 받을 수 있도록 하는 것도 비록 작은 걸음이지만 ‘이자주권’의 현실화”라고 강조했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융의 철학과 시스템에서 게임 체인저(Game Changer)로 떠오르는 토스뱅크 홍 대표는 1982년생으로 국내 최연소 은행장이다.

카이스트에서 산업공학을 전공하고 삼성전자에서 삼성페이 서비스를 출시했다. 이후 비바리퍼블리카에 합류해 이승건 대표와 함께 토스 서비스 개발에 참여해 왔다.

글과 그래픽=이창훈기자

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.