|

/그래픽=이지혜 디자인기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"회사 퇴직연금으로 TDF 가입하려고 하는데 운용사별로 상품이 엄청 많네요. 다들 어떻게 고르시나요? 수익률이나 보수 보면 될까요?" (온라인 커뮤니티)

12일 디폴트옵션(퇴직연금 사전지정운용제도) 도입을 앞두고 TDF(타깃데이트펀드) 상품에 관심이 모인다. TDF는 투자자의 은퇴시점에 맞춰 위험자산과 안전자산 투자 비중을 자동으로 조정해주는 상품이다. 투자자 입장에서는 복잡한 시장 상황이나 리밸런싱에 대한 고민을 덜 수 있다는 장점이 있다.

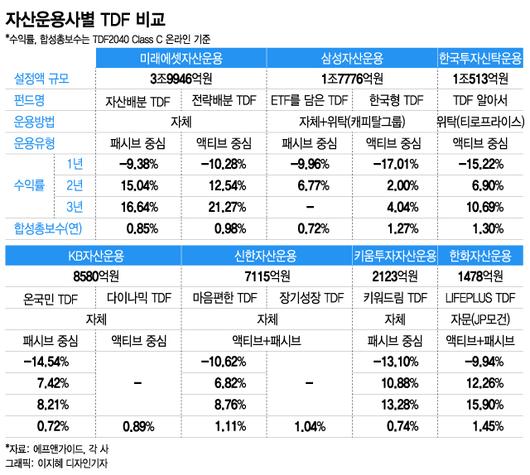

새 제도 도입과 함께 TDF 시장의 고성장이 전망되면서 TDF 상품을 출시한 운용사는 최근 5년새 16곳으로 늘었다. TDF 시장 규모도 확장세다. 지난 28일 기준 9조611억원 수준으로 10조원을 눈앞에 뒀다.

이 중 44%가 미래에셋자산운용(3조9946억원)이다. 이어 삼성자산운용(1조7776억원), 한국투자신탁운용(1조513억원), KB자산운용(8580억원), 신한자산운용(7115억원), 키움투자자산운용(2123억원), 한화자산운용(1478억원) 등 순이다.

TDF 시장 성장과 함께 투자자에게는 더 많은 선택지가 주어졌다. 아이러니하게도 결정은 오히려 어려워졌다. 복잡해 보이는 TDF 상품별 특징 중 반드시 고려해야 할 사항을 뽑아 정리했다.

━

글라이드 패스

━

생애주기 자산배분곡선, 이른바 '글라이드 패스'는 TDF의 핵심이다. 본래 비행기가 안전하게 착륙하기 위한 경로를 말하는데 TDF에서는 투자자 연령대에 맞춰 주식, 채권 등 자산 비중을 조정하는 것을 뜻한다.

현행 제도상 주식 투자 한도를 펀드 자산 총액의 80% 이내, 투자목표 시점 이후에는 40% 이내로 제한하고 있기 때문에 각 운용사의 글라이드 패스 형태를 보면 대부분 비슷한 꼴을 하고 있다. 경제 활동이 활발한 젊은 시기에 주식 등 위험자산 비중을 80%로 놓고 은퇴 시점이 가까워지면 40%까지 줄이는 식이다.

다만 들여다보면 차이는 분명하다. 일례로 미래에셋자산운용 '전략배분 TDF'의 경우 흔히 안전자산은 채권, 위험자산은 주식이라 분류하는 방식에서 벗어나 자산 성과의 원천에 주목했다. 전통적 투자자산 외 부동산 인프라 자산 등에 투자해 인컴 수익을 확보하는 게 이 TDF 글라이드패스의 특징이다.

신한자산운용의 '장기성장 TDF'는 주식 비중의 약 20%를 테마주에 투자한다. 펀드 매니저의 판단에 따라 ESG(환경·사회·지배구조), 메타버스, 탄소중립, 바이오 등 장기적으로 성장 가능성이 높은 테마를 담아 추가 수익을 노린다.

━

빈티지와 투자성향

━

TDF 뒤에는 2045, 2050 같은 네 자리 숫자가 붙는다. 흔히 '빈티지'라 부르는데 투자자가 은퇴할 것으로 예상되는 해를 뜻한다. 가령 2045년에 은퇴를 계획하는 투자자는 펀드 이름 끝에 '2045'가 표기된 상품을 고르면 된다.

투자자 성향에 따라 은퇴시점과 다소 차이가 있는 상품을 선택할 수도 있다. 2045년에 은퇴를 생각하고 있는 투자자 중 보수적인 투자 성향이라면 TDF 2040를, 반대로 공격적 성향이라면 TDF 2050을 고르면 된다. 빈티지가 높다는 것은 은퇴까지 시간이 많이 남았다는 뜻이기 때문에 주식 비중이 상대적으로 높다.

━

수익률과 보수

━

TDF뿐 아니라 펀드를 고를 때 가장 쉽게 참고할 만한 것이 바로 수익률이다. 과거의 성과가 미래 수익률을 보장하지는 않지만 적어도 그간 시장 변동성에 어떻게 대응해 왔는지 엿볼 수 있는 지표로는 활용 가능하다. 때문에 단기 성과가 좋더라도 장기 수익률이 저조하다면 재고해 볼 필요가 있다. TDF는 장기 투자를 전제로 한 상품이기 때문이다.

보수도 잘 들여다 봐야 한다. 이때 총보수뿐 아니라 피투자펀드보수까지 합산한 합성총보수를 확인하는 것이 중요하다. TDF 상품은 대부분 주식이나 채권에 직접 투자하는 것이 아닌 이들 자산에 투자한 펀드에 재투자하는 형태이기 때문에 하위 펀드에 들어간 숨은 보수가 있다.

다만 투자자들이 보는 펀드 수익률에는 수수료, 보수, 기타 비용 등이 녹아 있다. 저보수 상품이 복리효과 측면에서 유리한 것은 맞지만 수익률이 보수 차이를 극복할 정도로 견조하다면 보수가 높다는 이유만으로 상품을 배제할 필요는 없는 것이다.

이밖에 액티브 운용인지 패시브 운용인지, 국내 운용사가 자체 운용하는지 해외 운용사에 위탁하거나 자문을 받는지, 환헤지 전략을 사용하는 지 등도 고려할 사항이다.

자신의 투자성향과 목표 등에 부합한 상품이 어느 정도 추려졌다면 다음을 기억하자. 단 하나의 TDF에만 투자할 필요는 없다는 것. '달걀을 한 바구니에 담지 말라'는 오랜 투자 격언은 TDF에도 예외는 아니다.

김지성 기자 sorry@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.