강경태 한국투자증권 연구원은 이날 보고서에서 “투자의견을 매수에서 중립으로 하향한다. 늘어난 강우 일수와 이른 추석 연휴를 감안하면 당장 3분기 아파트 거래량 회복은 어려울 것”이라며 “39만세대 미만에 그친 상반기 누적 거래량을 감안하면 올해 80만세대 달성도 어려워보인다”고 설명했다.

이어 “목재 가격 하락으로 원재료 매입 부담이 줄어들면서 매출원가율은 분기를 거듭할수록 안정화될 것이지만, 하반기부터 광고선전비, 신제품 프로모션 비용이 더해지며 영업이익률은 더디게 회복할 것”이라며 “회사가 통제할 수 없는 아파트 거래량이 단기간 내 회복하기를 기다리기보다 원가 및 비용 통제 노력이 선행돼야 할 시기”라고 강조했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

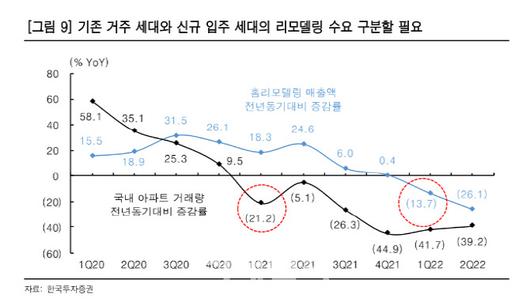

2분기 실적은 컨센서스를 하회했다. 강 연구원은 “2분기 연결 매출액은 5002억원, 영업이익은 22억원을 기록했다. 컨센서스와 비교해 매출액은 부합, 영업이익은 75.1% 하회했다”며 “매출액이 지난해 2분기 대비 12% 감소한 이유는 회사 핵심인 기업과 소비자간 거래(B2C) 부문 판매량 부진 때문”이라고 설명했다. 이어 “2분기 아파트 거래량은 19만8463세대로 같은 기간 39.2% 감소했다. 큰 폭으로 감소하고 있는 주택 거래량 추세를 반영해 홈리모델링과 홈퍼니싱 매출액 추정치를 하향 조정했고, 잠정 실적 발표 후 회사에서 제공한 B2C 매출액 또한 큰 차이가 없었다”고 덧붙였다.

강 연구원은 “2분기 매출원가율은 78%로 전년 동기 대비 4.6%포인트, 1분기 대비 2.6%포인트 상승했다”며 “본사내 애프터서비스(AS)조직을 자회사인 한샘개발로 이전하면서 기존에 판관비로 배부하던 인건비를 매출원가로 변경했기 때문”이라고 분석했다. 그러면서 “매출액 대비 판관비율은 전년 동기 대비 0.1%포인트 하락하는데 그쳤고, 영업이익은 컨센서스를 크게 하회했다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.