수주잔고, 337억(2020년)→ 619억(지난해)→ 806억(현재)

고객사, 25개사(2019년) → 27개사(2020년) → 40개사(작년)

"송도공장 수주 찬 상황...오송도 1000리터는 수주 완료"

"상업화 길목에 있는 대형 프로젝트 CMO 의뢰 몰려와"

이 기사는 2022년08월12일 08시10분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김지완 기자] 바이넥스(053030)가 위탁생산(CMO) 수요와 고객사 동시 증가에 역대 최고 실적을 기록할 것이란 전망이 나오고 있다.

11일 금융투자업계에 따르면, 바이넥스는 올해 매출액 1588억원, 영업이익 205억원을 각각 기록할 것으로 예상된다. 현 상태면 바이넥스의 올해 실적이 증권사 전망치(가이던스)를 웃돌 것이란 관측도 나온다. 바이넥스가 지난해 매출액 1344억원, 영업이익 131억원을 기록한 것에 비춰보면 괄목할만한 성장세다.

|

바이넥스 오송공장. (제공=바이넥스) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

바이넥스의 올해 호실적 전망 배경엔 가파른 수주증가가 있다. 김태현 한국IR협의회 연구원은 “바이넥스 수주 현황을 보면, 송도 공장은 이미 생산 능력만큼 수주가 찬 상황”이라며 ‘오송공장도 1000ℓ 바이오리액터 수주가 완료됐고, 남아 있는 5000ℓ는 가동률 50% 수준으로 수주해 놓은 상황”이라고 진단했다.

바이넥스 수주잔고는 337억원(2020년 말)→ 619억원(지난해 말)→ 806억원(올해 1분기 말) 순으로 지속 급증하고 있다. 바이넥스 CMO 생산규모는 송도공장 5000ℓ(1000ℓ 바이오리액터 4개, 500ℓ 2개)와 오송공장 7000ℓ(5000ℓ 1개, 1000ℓ 2개) 등 총 1만 2000ℓ를 확보하고 있다.

여기에 올 하반기 대형 프로젝트 수행 전망으로 실적 기대치를 높이고 있다. 바이넥스는 올 하반기 셀트리온 바이오시밀러 후보물질 위탁생산에 따른 생산 물량 증가가 전망된다. 베링거 인겔하임도 품목 생산 확대가 유력하단 관측이다. 수익성 좋은 주요 고객사들의 물량 증가로 외형성장과 이익성장이 동시에 나타날 것이란 분석이다.

업계 관계자는 “셀트리온 바이오시밀러의 경우 시험생산(PPQ)을 거쳐 품목허가와 이에 따른 글로벌 상업화 물량 수주로 이어지면 바이넥스 성장동력으로 자리매김할 수 있을 것”이라고 내다봤다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

CMO 산업 성장 수혜도 톡톡히 보고 있다. 바이넥스 관계자는 “국내외 고객사와 바이오의약품 CMO 계약 수주 증가로 매출이 증가했다”고 밝혔다.

김 연구원은 “최근 신약 개발이 글로벌 제약사 중심에서 바이오텍으로 확산하는 현상은 바이넥스에 유리하다”면서 “자체 생산설비를 구축하기엔 자금 여력이 충분치 않은 바이오텍들이 중소형 바이오리액터를 보유한 바이넥스 CMO에 대한 수요가 늘 수 있기 때문”이라고 분석했다.

바이넥스 고객사는 2019년 25개사, 2020년 27개사, 지난해 40개사로 순으로 급증했다. 이 기간 의약품 생산배치는 완제의약품(DP)은 56배치에서 108배치로, 원료의약품(DS)은 45배치에서 50배치로 각각 증가했다.

고객사 프로젝트의 임상단계 진전도 긍정 요소다. 김 연구원은 “과거 바이넥스의 고객은 바이오벤처기업이나 중소기업으로, 신약 파이프라인도 대부분 임상 1상 이전 단계에 있었다”면서 “바이넥스 CMO에 대한 수요도 제한될 수밖에 없었다”고 분석했다,

그는 “현재는 이 고객사들의 신약 파이프라인은 임상 2/3상에 진입하거나, 글로벌 제약회사로 기술이전이 이뤄졌다”면서 “그 결과, 바이넥스 공장 가동률 및 효율성 개선이 도움되고 있다”고 진단했다. 이어 “의약품 생산시설 교체가 쉽지 않은 바이오의약품 특성상, 바이넥스는 초기 고객들과 장기적인 관계를 구축하고 있다”고 부연했다.

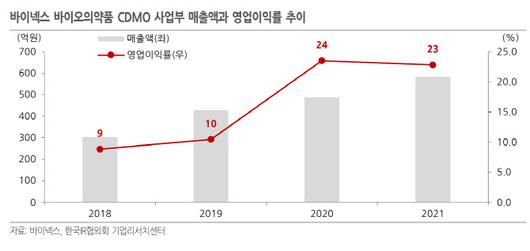

바이넥스의 주요 고객사로는 제넥신, 에이비엘바이오, 한올바이오파마, 유한양행, 셀트리온, 니치코, 베링거 인겔하임, TRIGR, 로이반트 등이 손꼽힌다. 바이넥스의 바이오의약품 CMO사업부 영업이익률은 지난 2018년 8.8%에서 지난해 22.8%로 높아졌다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

당분간 바이넥스 성장세가 이어질 것이란 전망이다. 단기간 내 후발주자 CMO가 바이넥스를 위협하긴 어려울 것이란 시각이 지배적이기 때문이다. 바이넥스는 식품의약품안전처 뿐만 아니라 일본, 유럽 ‘우수의약품 제조·품질관리 기준’(GMP) 실사를 통과해 인증을 받았다. 현재는 미국 GMP 인증을 준비 중이다. 후발주자 CMO와 차별화되는 요인이다.

바이넥스 관계자는 “대형 수주물량 프로젝트에 대한 의뢰가 지속해 들어오고 있다”면서 “상업화 길목에 있는 의약품 위탁생산 수주가 늘면서 외형성장과 이익성장이 동시에 나타나고 있다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.