|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 이명환 기자] 하나증권은 한국카본에 대해 투자의견 매수를 유지하고 목표가를 기존 1만6000원에서 1만9000원으로 18.8% 상향 조정한다고 19일 밝혔다. 주요 원자재 가격의 하락과 매출 회복 기대로 이 회사가 하반기 실적 개선이 기대된다는 이유다.

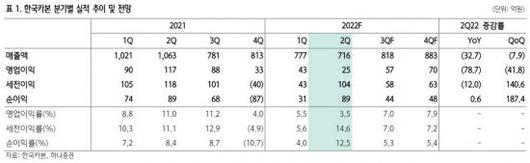

한국카본의 올해 2분기 매출액은 716억원으로 전년 동기 대비 32.7% 줄었다. 다소 우호적인 원·달러 환율에도 불구하고 2020년 수주 감소에 따른 시차 영향으로 매출액이 줄었다는 게 하나증권의 분석이다. 다만 올해 하반기부터는 매출액이 다시 회복되는 흐름을 보일 것이라고 전망했다. 2022년 2분기 말 기준 수주 잔고가 1조원을 웃돌고 있으며, 3년치 이상의 일감을 보유하고 있다는 이유다.

영업이익은 전년 동기 대비 78.7% 감소한 25억원을 기록했다. 매출 규모가 줄면서 판관비 부담이 늘어 마진이 다소 줄었다는 분석이다. 하나증권은 외형 회복으로 고정비 부담이 줄어들 것을 감안하면 하반기 이익률 회복 가능성이 높다고 판단했다. 세전이익은 104억원으로 직전 분기보다 크게 증가했는데, 신규 법인 인수에 따른 매수차익 인식이 주요 원인이라고 짚었다.

액화천연가스(LNG)선 수요가 늘면서 한국카본의 중장기적인 수혜가 기대된다는 게 하나증권의 분석이다. 카타르와 모잠비크의 LNG 프로젝트뿐만 아니라 글로벌 에너지수급 균형 변화에 따른 전반적인 수요 증가를 감안하면 LNG선 발주 흐름은 당분간 이어질 가능성이 있다는 이유다. 유재선 하나증권 연구원은 "고객사 수주 잔고 길이가 길어진 만큼 신규 수주 기대감도 커질 수 있다"면서 "업황 개선 수혜는 중장기적으로 지속될 전망"이라고 내다봤다.

이명환 기자 lifehwan@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.