|

부부 공동소유 주택의 종부세가 지분 관계에 따라 차이 나면서 공동명의 부부의 불만이 많다. 사진은 서울 아파트. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

━

[안장원의 부동산 노트] 일시적 2주택 등 종부세 1주택 특례

현실 부부 사이 못지않게 복잡한 부부 공동명의 부동산 세금을 다룬 종부세 특례 시리즈. 지난해 시즌1이 주택 한 채를 공동으로 소유한 부부의 고민을 해결했지만 올해 가을 시즌2는 논란과 반발을 낳고 있다.

시즌1이 1주택을 공동소유한 부부가 한 글자 때문에 1세대 1주택에 주어지는 혜택(11억원 공제, 낮은 세율, 고령자·장기보유 세액 공제)을 받지 못하는 사연을 다뤘다. 세대 내 '1인' 1주택 소유를 1세대 1주택으로 보는 규정 때문이다. 부부 공동명의 1주택은 2인 1주택 소유인 셈이다. 부부는 특별히 예외를 둬서 1인으로 보기로 하고 지분이 많거나 같은 지분이면 부부간에 합의한 1명이 1세대 1주택 특례 신청을 할 수 있는 해피엔딩으로 끝났다.

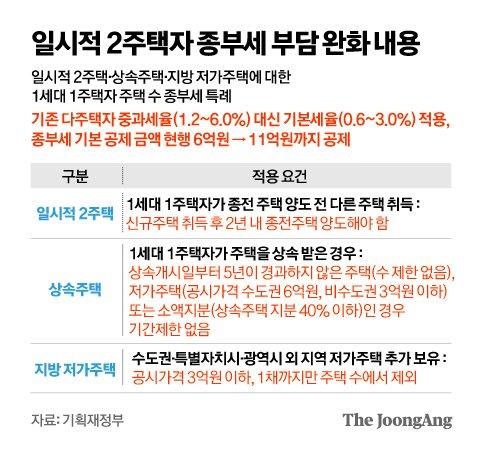

시즌2는 ‘억울한’ 2주택자가 된 공동명의 1주택 부부 얘기다. 1세대 1주택자가 이사하는 과정이나 상속주택 또는 지방 저가주택 소유로 2주택자가 된 사람을 특례로 구제하기로 한 게 발단이다. 올해부터 시행에 들어갔고 특례를 받으려면 이달 말까지 신청해야 하는데 종전주택이나 이사하기 위해 구입한 신규주택 등 추가주택이 부부 공동명의인 경우가 난제로 떠올랐다. 지분관계 등에 따라 특례 인정 여부가 복잡하기 때문이다.

특례가 무조건 세금을 줄일 수 있는 것은 아니지만 절세를 위한 길을 더 열어준다는 점에서 큰 혜택이다. 경우에 따라서는 특례보다 공동명의 그대로 세금을 내는 게 유리할 수 있다.

|

그래픽=김영옥 기자 yesok@joongang.co.kr |

국세청이 정부에 유권해석을 의뢰하기에 이르렀고 지난 23일 기준이 마련됐다.

━

종전주택·추가주택 납세자 동일해야

국세청 관계자는 “종전주택과 추가주택 납세자의 동일성이 유지되는 범위에서 특례를 인정하기로 했다”고 말했다.

종전주택과 추가주택 납세자가 같아야 한다는 뜻으로 공동명의 부부가 1세대 1주택 특례를 신청할 때 적용되는 납세자 선정방식을 기준으로 납세의무자가 동일인이어야 한다. 지분이 많거나 같으면 선택한 사람이 납세자가 된다. 종전주택과 추가주택에서 서로 다르면 1세대 1주택 특례를 받지 못하고 조정대상지역에선 2주택자 중과세율을 적용받을 수도 있다.

예를 들어 종전주택과 추가주택을 모두 공동명의로 소유한 부부 A·B의 지분이 각각 절반씩이다. 두 주택 모두 A를 납세자로 선택하면 동일인이어서 특례에 해당한다. A가 두 집 전체 지분에 대해 종부세를 내고 모두 합친 공시가격에서 1세대 1주택자로 11억원을 공제받고 1주택 세율을 적용받는다.

하지만 A·B 지분이 종전주택 6대 4, 추가주택 4대 6이면 납세자가 종전주택 A, 추가주택 B로 서로 다르다. 특례 대상이 아니다. A와 B는 각각 두 주택에서 본인 명의 지분을 합친 공시가격의 세금을 내야 한다. 1세대 1주택자가 아니어서 6억원 공제를 받고 일부 지분이라 하더라도 종전주택·추가주택 두 채를 가진 2주택자여서 중과세율을 적용받는다.

이 때문에 부부가 가진 주택 가격이 같아도 세금 차이가 상당하다. 종전주택과 추가주택 공시가격이 각 10억원씩인 경우 한 사람이 두 주택 납세자로 1세대 1주택 적용을 받고 종전주택에 최고 80% 세액 공제까지 받으면 종부세가 180만원 정도다. 납세자가 다르고 둘 다 지분으로 나뉘어 있으면 550만원 선으로 3배다.

공동명의 1주택 부부가 주택을 상속받을 때도 공동명의 지분관계에 따라 세금 차이가 난다. 공동명의 지분이 많은 사람이 상속받으면 1세대 1주택이고 1주택 세율을 적용받는다. 지분이 적은 사람이 상속받으면 종전주택과 상속주택 납세자가 달라지는 셈이어서 1세대 1주택 혜택을 받지 못한다. 그나마 공동명의 주택과 상속주택 2주택이지만 상속주택이 세율 계산 때 주택 수에서 빠져 1주택 세율인 게 다행이다.

━

양도세 등은 배우자 부모 주택도 제외

남편 지분이 많은 공동명의 주택을 가진 부부에서 남편이 상속주택을 받으면 1세대 1주택자로 11억원을 공제받지만 아내의 경우 1세대 1주택자가 아니어서 공제금액이 6억원으로 줄어든다. 높은 세율을 적용받고 세액 공제도 없다.

10억원 주택을 6대 4로 가진 남편과 아내가 10억원 주택을 상속받을 때 남편이 받으면 종부세가 80% 세액공제를 받으면 180만원 정도인데 아내가 받으면 남편과 아내가 낼 총 종부세가 270만원 정도다.

이우진 세무사는 “정부가 추진하는 대로 올해 1세대 1주택자 공제금액이 14억원으로 3억원 더 늘어나면 1세대 1주택 적용을 받는 공동명의와 그렇지 않은 공동명의 간 세금 격차가 더욱 커질 것”이라고 말했다.

|

종부세 특례 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지분관계가 다른 공동명의 부부의 반발이 거세다. 일시적 2주택 등도 지난해 도입한 1세대 1주택 특례처럼 부부 공동명의는 1명으로 볼 수 있어야 한다는 것이다.

김모씨는 “부부를 ‘동체’로 본 1세대 1주택 특례처럼 일시적 2주택 등 특례도 부부를 한 사람으로 봐야 한다”고 말했다.

주부 박모씨는 “내 지분이 적어 시댁 집을 상속받으면 1주택이고 친정 집은 다주택이 된다면 종부세가 배우자 부모 주택을 차별하는 것 아니냐”며 목소리를 높였다.

청약·양도세 등에선 배우자 부모를 똑같이 대한다. 양도세의 경우 누구 부모의 집이냐에 상관없이 상속주택은 주택 수 산정에서 뺀다. 청약가점제가 같은 세대 내 부모가 가진 주택을 주택 소유로 간주하지 않는데 배우자 부모도 마찬가지다.

━

종부세 인별 과세 방식 한계

기재부 관계자는 “현재 종부세 과세 체계가 집이나 세대가 아닌 인별 기준이어서 부부 공동명의를 모두 특례로 받아들이기 어렵다”고 말했다.

김종필 세무사는 “지분별로 차등하는 일시적 2주택 등 특례가 부부 공동명의 1주택 보호 취지에 맞지 않고 합리적이지도 않다”며 “부부 공동명의 과세의 보완이 필요하다”고 지적했다.

안장원 기자 ahnjw@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.